ICAP CRIF: Άνοδος 21% στην ξενοδοχειακή αγορά την τελευταία πενταετία – Ισχυρή δυναμική του ελληνικού τουρισμού

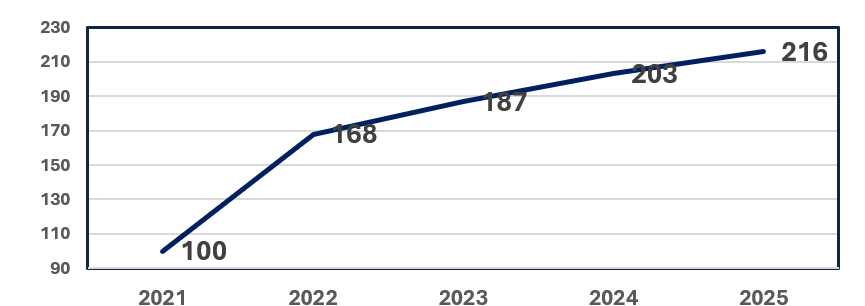

Ο ξενοδοχειακός κλάδος αποτελεί βασικό πυλώνα του ελληνικού τουρισμού, παρουσιάζοντας σημαντικούς ρυθμούς ανάπτυξης τα τελευταία χρόνια. Το συνολικό μέγεθος αγοράς (έσοδα) των ξενοδοχειακών επιχειρήσεων πέντε, τεσσάρων και τριών αστέρων παρουσίασε μέσο ετήσιο ρυθμό αύξησης της τάξης του 21% την περίοδο 2021-2025, ως αποτέλεσμα και της συνεχούς αύξησης της τουριστικής κίνησης προς τη χώρα μας.

Ο ρόλος του ξενοδοχειακού κλάδου ως συνιστώσα του τουριστικού κυκλώματος κρίνεται ως ιδιαίτερα σημαντικός για την ανάπτυξη της εθνικής μας οικονομίας. Σύμφωνα με εκτιμήσεις του ΣΕΤΕ, η άμεση συνεισφορά του ελληνικού τουρισμού στη διαμόρφωση του ΑΕΠ της χώρας εκτιμάται ως ποσοστό επί του ΑΕΠ στο 13% το 2025 (€32,4 δισ.), ενώ συνυπολογίζοντας και τα πολλαπλασιαστικά οφέλη, η έμμεση συνεισφορά φθάνει στο 30% του ΑΕΠ το ίδιο έτος.

Η Σταματίνα Παντελαίου, Διευθύντρια Οικονομικών – Κλαδικών Μελετών & Εκδόσεων της ICAP CRIF αναφέρει ότι, το 2025 οι αφίξεις ξένων τουριστών κατέγραψαν νέο ρεκόρ, καθώς άγγιξαν τον αριθμό των 38 εκατ., σημειώνοντας αύξηση 5,6% σε σχέση με το 2024. Ανοδικά όμως κινήθηκαν και τα τουριστικά έσοδα τα οποία ανήλθαν στο ύψος των €23,6 δισ. το 2025, αυξημένα κατά 9,4% σε σχέση με το 2024. Η ανοδική πορεία της τουριστικής κίνησης προς την Ελλάδα τα τελευταία έτη, είναι συνδυασμός διαφόρων παραγόντων όπως, η θεώρησή της ως ασφαλής τουριστικός προορισμός, η βελτίωση των υποδομών και ειδικότερα η αναβάθμιση του ξενοδοχειακού δυναμικού της χώρας καθώς και η συστηματική διαφήμιση του ελληνικού τουριστικού προϊόντος στο εξωτερικό. Αναφορικά με το 2026, το πρώτο 4μηνο, η εισερχόμενη ταξιδιωτική κίνηση εμφανίζεται αυξημένη κατά 27%, οι δε ταξιδιωτικές εισπράξεις καταγράφουν άνοδο 37%, μέρος της οποίας προέρχεται και από την αύξηση της μέσης δαπάνης ανά ταξίδι (+8,1%).

Βάσει των αποτελεσμάτων της κλαδικής μελέτης της ICAP CRIF, μετά την κάμψη που εμφάνισαν οι συνολικές διανυκτερεύσεις στα διάφορα ξενοδοχειακά καταλύματα της χώρας το 2020, ανάκαμψη εμφανίζουν από το 2021, ενώ το 2024 ανήλθαν σε σχεδόν 117 εκατ. (αύξηση 3,9%). Οι αλλοδαποί τουρίστες εξακολουθούν να αποτελούν τη βασικότερη κατηγορία πελατών των ξενοδοχείων της χώρας, καθώς αντιπροσωπεύουν το 85% περίπου των συνολικών διανυκτερεύσεων σε ετήσια βάση. Η μέση ετήσια πληρότητα των ξενοδοχειακών καταλυμάτων της χώρας διαμορφώθηκε το 2024 σε 51%, από 55% το 2023.

Σύμφωνα με τα στοιχεία του Ξενοδοχειακού Επιμελητηρίου, το 2025 λειτούργησαν σε ολόκληρη τη χώρα 10.118 ξενοδοχειακές μονάδες έναντι 9.732 μονάδων το 2010 (σωρευτική αύξηση 4%). Σχετικά με την κατανομή του ξενοδοχειακού δυναμικού κατά κατηγορία, τα περισσότερα είναι ξενοδοχεία δύο αστέρων (2*), ο αριθμός των οποίων ανήλθε σε 3.215 το 2025 (μερίδιο 32% επί του συνόλου), με το συνολικό αριθμό των ξενοδοχειακών κλινών να ξεπερνά τις 900.000.

Σύμφωνα με όσα αναφέρει ο Κωνσταντίνος Παλαιόλογος, Senior Manager της Διεύθυνσης Οικονομικών – Κλαδικών Μελετών & Εκδόσεων της ICAP CRIF, o οποίoς και επιμελήθηκε την εν λόγω μελέτη, με οδηγό τη διαρκή άνοδο της τουριστικής κίνησης, η αγορά των ξενοδοχείων 3, 4 και 5 αστέρων παρουσιάζει ισχυρή αναπτυξιακή δυναμική από το 2021. Τα συνολικά έσοδα του κλάδου αυξήθηκαν με μέσο ετήσιο ρυθμό (CAGR) 21% κατά την περίοδο 2021-2025. Αξιοσημείωτο είναι το γεγονός ότι, ο ξενοδοχειακός κλάδος πέτυχε σε σύντομο χρονικό διάστημα το “rebound” (το 2022), καθώς το συνολικό μέγεθος αγοράς ξεπέρασε κατά πολύ το επίπεδο μεγέθους του 2019 (προ πανδημίας). Το 2025, τα ξενοδοχεία 4 αστέρων εκτιμάται ότι απέσπασαν το μεγαλύτερο μερίδιο στη συνολική αξία της ξενοδοχειακής αγοράς, αντιπροσωπεύοντας περίπου το 45%. Ακολουθούν τα ξενοδοχεία 5 αστέρων με μερίδιο 38% και τα 3 αστέρων με 17%.

Οι μεγαλύτεροι ελληνικοί ξενοδοχειακοί όμιλοι (22 συνολικά) ελέγχουν συνολικά 175 ξενοδοχεία και πάνω από 60.000 κλίνες. Από την πλευρά των ξένων ξενοδοχειακών ομίλων – brands, εκτιμάται ότι περισσότερα από 230 ξενοδοχεία ανήκουν ή βρίσκονται υπό τη διαχείριση αυτών. Ηγετικές θέσεις στην αγορά καταλαμβάνουν η ξενοδοχειακή αλυσίδα GRECOTEL, ο όμιλος SANI / IKOS και ο όμιλος ΜΗΤΣΗ, οι οποίοι εκτιμάται ότι ελέγχουν από κοινού το 13% της ξενοδοχειακής αγοράς. Αξίζει δε να σημειωθεί ότι, οι 16 μεγαλύτεροι ξενοδοχειακοί όμιλοι ελέγχαν από κοινού το 17% περίπου της ξενοδοχειακής αγοράς σε αξία (πέντε, τεσσάρων και τριών αστέρων).

Η Ελλάδα ως ένα διεθνές τουριστικό «προϊόν», εξακολουθεί να αποτελεί πόλο έλξης για νέες τουριστικές επενδύσεις, προσελκύοντας συνεχώς μεγάλα brands στο προσφερόμενο τουριστικό της χαρτοφυλάκιο, κάτι που φαίνεται από τα συνεχή deals κυρίως στο κομμάτι της φιλοξενίας. Οι συναλλαγές αυτές περιλαμβάνουν την αναβάθμιση εν λειτουργία ξενοδοχείων και resorts, την αξιοποίηση εγκαταλελειμμένων μονάδων ή παλαιών κτιρίων που μπορούν να μετατραπούν σε ξενοδοχεία, καθώς και ακίνητα μη εξυπηρετούμενων δανείων (NPLs) που διατίθενται μέσω πλειστηριασμών. Σημαντικό μέρος της αξίας των ξενοδοχειακών επενδύσεων αφορά την Αττική. Η συνεχής άνοδος του ελληνικού τουρισμού, επιτείνει τη διάθεση νέων διεθνών παικτών (μεγάλα brands και ιδιωτικά κεφάλαια) να εισέλθουν και στην αθηναϊκή ξενοδοχειακή αγορά. Μικρές all suite μονάδες και boutique hotels αναπτύσσονται συνεχώς πέριξ και εντός του κέντρου, ενώ καθιερώνεται πλέον και η τάση του aparthotel, το οποίο συνεχώς κερδίζει έδαφος.

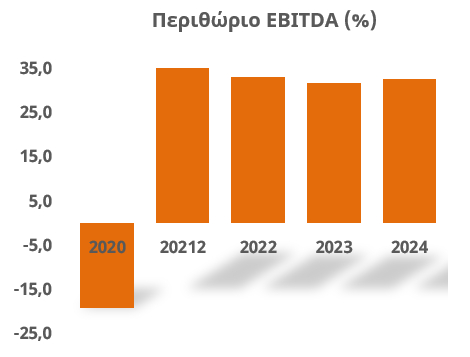

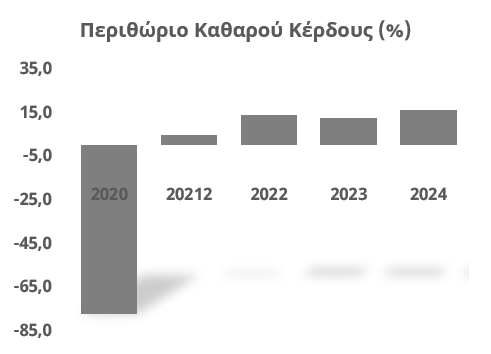

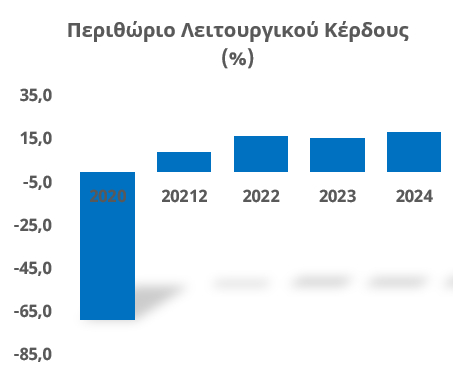

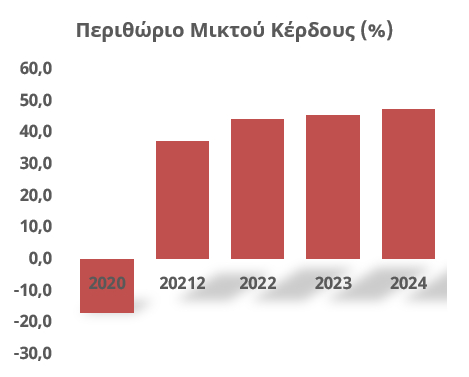

Στο πλαίσιο της μελέτης πραγματοποιήθηκε χρηματοοικονομική ανάλυση των ξενοδοχειακών επιχειρήσεων (5*, 4* και 3*) για ένα αντιπροσωπευτικό δείγμα 81 εταιρειών για τη διετία 2023-2024. Από την ανάλυση του ομαδοποιημένου ισολογισμού προκύπτουν τα εξής: Οι συνολικές πωλήσεις των 81 επιχειρήσεων αυξήθηκαν μόλις κατά 2,0% το 2024 έναντι του 2023, ενώ τα μικτά κέρδη παρέμειναν στα ίδια επίπεδα την εξεταζόμενη περίοδο λόγω της συγκράτησης του κόστους πωλήσεων. Μειωμένα ήταν τα κέρδη EBITDA (-6,5%) τα οποία και διαμορφώθηκαν σε €877 εκατ. το 2024.

Διάγραμμα 2 Εξέλιξη δεικτών κερδοφορίας ξενοδοχειακών επιχειρήσεων

(2020-2024)

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Συμφωνία «μαμούθ» 9 δισ. δολαρίων για αμερικανικό LNG μέσω Ελλάδας στα Βαλκάνια – Ενισχύεται ο Κάθετος Διάδρομος

- Κόκκινα δάνεια – Πιερρακάκης από τη Βουλή: Πάνω από 100.000 πολίτες θα δουν τη δόση τους να μειώνεται ραγδαία

- Τραμπ: «Το Ιράν δεν εισπράττει ούτε επιδιώκει διόδια στο Ορμούζ – Αν το κάνει, οι διαπραγματεύσεις σταματάνε»