Επενδύσεις από… κούνια. Από ποια ηλικία μπορούμε να γίνουμε επενδυτές;

Του Χρήστου Τσούνη

Πόσοι από εμάς σκεφτήκαμε «μακάρι να είχα ξεκινήσει πιο νωρίς» όταν σκεφτόμαστε τις επενδύσεις μας; Σίγουρα, τώρα θα είχαμε ένα πολύ πιο μεγάλης αξίας χαρτοφυλάκιο και ίσως χρειαζόταν η μηνιαία μας συνεισφορά να είναι μικρότερη ώστε να φτάσουμε τον στόχο μας.

Βέβαια, όταν λέμε πιο νωρίς, αυτό έχει και κάποια όρια. Ειδικά στην σημερινή εποχή, είναι αρκετά δύσκολο για κάποιον σε μικρότερη ηλικία να έχει για τα καθημερινά του έξοδα, πόσο μάλλον για επενδύσεις. Φανταστείτε δηλαδή έναν φοιτητή που μετράει μέχρι και το τελευταίο ευρώ, να προσπαθεί να κρατήσει και λεφτά για να επενδύσει, αν όχι αδύνατο είναι πολύ δύσκολο.

Άρα το νωρίς, σημαίνει να ξεκινήσουμε εκεί γύρω στα 25 μας όπου έχουμε τελειώσει με σπουδές κλπ και έχουμε πλέον μια σταθερή δουλειά. Ή μήπως γίνεται και πιο νωρίς;

Πώς θα ήταν άραγε να επενδύαμε από την παιδική μας ηλικία; Εννοείται πως κάτι τέτοιο είναι σχεδόν αδύνατο μιας και οι ανήλικοι δεν έχουν πρόσβαση σε επενδυτικά προϊόντα και καλώς δεν έχουν. Λέω όμως σχεδόν, γιατί μπορεί να επενδύσει κάποιος άλλος για εμάς. Ποιος είναι αυτός ο άλλος; Οι γονείς μας φυσικά.

Και κάπου εδώ έρχεται η εξής ιδέα. Έστω ότι οι γονείς μας, αντί να μας αγοράσουν ένα κουμπαρά ή να μας ανοίξουν έναν αποταμιευτικό λογαριασμό στη τράπεζα, ανοίγουν έναν επενδυτικό λογαριασμό τον οποίο θα διαχειρίζονται αυτοί για λογαριασμό μας και θα μας παραδώσουν όταν έρθει η κατάλληλη στιγμή.

Αλλά για να το κατανοήσουμε καλύτερα, πάμε να δούμε ένα ζωντανό παράδειγμα και να δούμε και τα πραγματικά νούμερα που θα μπορούσε να φτάσει το χαρτοφυλάκιο αυτό. Είμαι σίγουρος ότι τα αποτελέσματα θα σας εκπλήξουν.

Έστω λοιπόν, ότι οι γονείς ενός παιδιού ανοίγουν και διαχειρίζονται έναν επενδυτικό λογαριασμό ο οποίος θα προορίζεται για να παραδοθεί μελλοντικά στο παιδί.

Ως επενδυτικό προϊόν επιλέγουν ένα ETF που ακολουθεί τον S&P500 όπως το VUAA το οποίο είναι και UCITS δηλαδή αφορολόγητο και έτσι θα έχουν μια ετήσια απόδοση κατά μέσο όρο στο 10% και αρκετά χαμηλό ρίσκο. Τώρα, κάθε μήνα οι γονείς θα προσθέτουν ένα σταθερό ποσό ας πούμε 100€ και επιπλέον ότι χρηματικά δώρα μαζεύει το παιδί από παππούδες, γιαγιάδες, θείους κλπ. Αυτά τα ποσά μπορεί να είναι αρκετά μεγάλα αλλά ας πούμε ότι είναι κατά μέσο όρο 100€ το μήνα.

Άρα 100€ από τους γονείς και 100€ από δώρα, 200€ σύνολο κάθε μήνα.

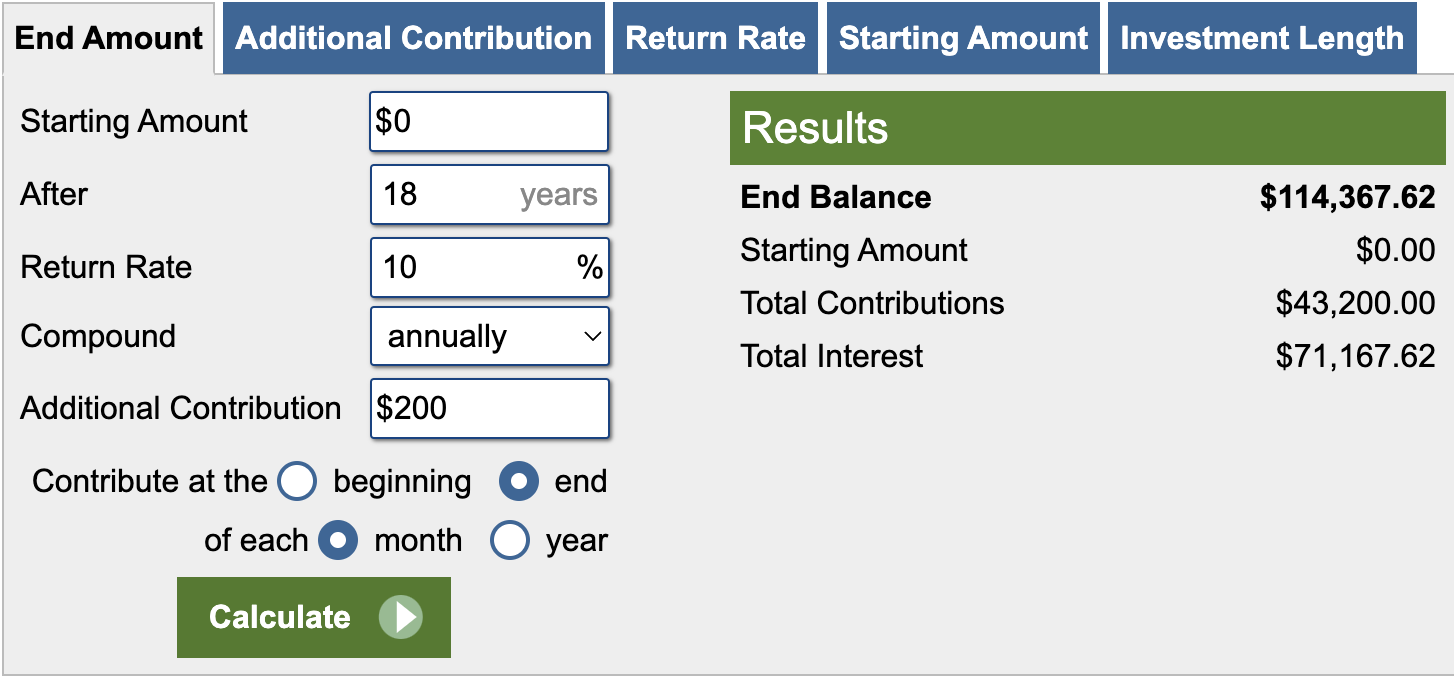

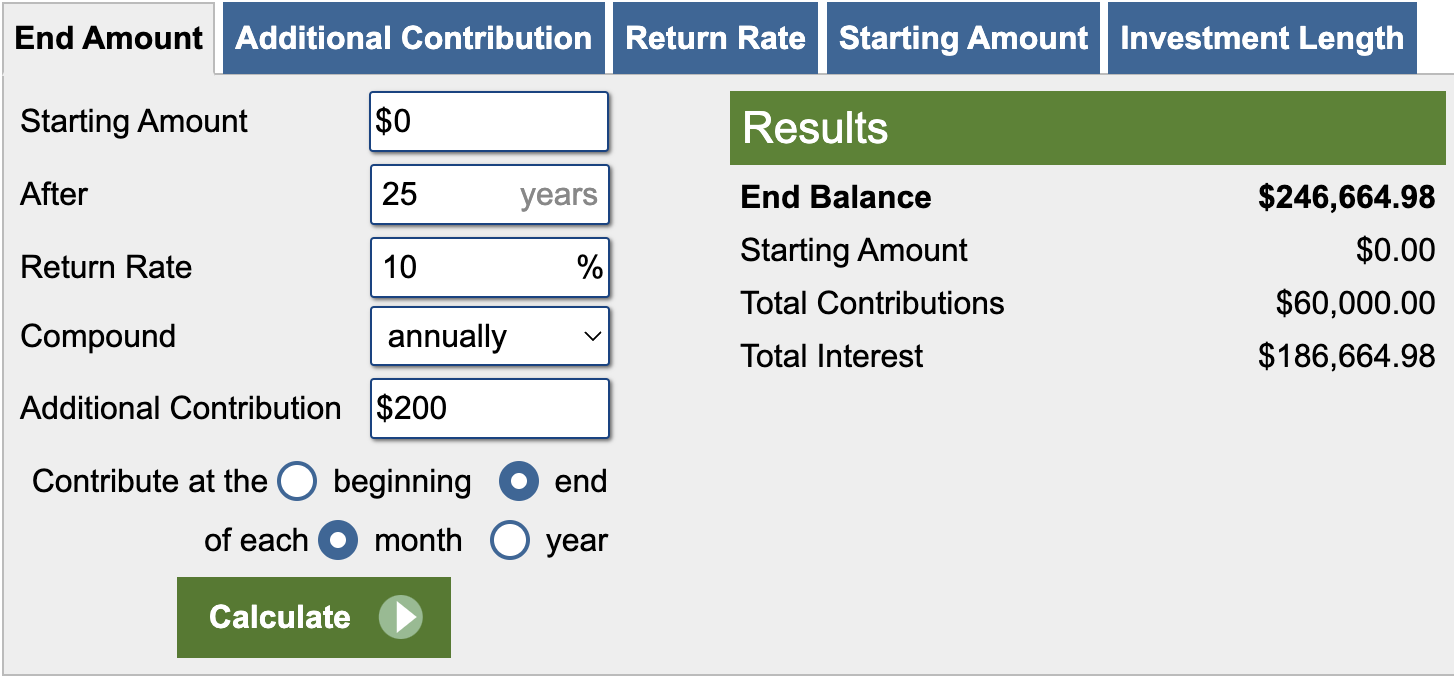

Αφού όρισαν λοιπόν το επενδυτικό όχημα και τη μηνιαία επένδυση, τώρα οι γονείς πρέπει να ορίσουν και τον επενδυτικό χρονικό ορίζοντα. Εδώ έχουμε δύο επιλογές, η πρώτη είναι να επενδύουν κάθε μήνα από τη γέννηση του παιδιού έως και τα 18 του χρόνια όπου και θα του παραδώσουν το χαρτοφυλάκιο ή να το πάνε λίγο παραπέρα και να του το παραδώσουν ας πούμε στα 25 όπου το παιδί θα είναι και πιο ώριμο ώστε να διαχειριστεί τα χρήματα αυτά.

Στην πρώτη περίπτωση, το χαρτοφυλάκιο που θα λάβει το παιδί στα 18 του θα έχει αξία 114.367€, έχοντας επενδύσει συνολικά 43.200€.

Στη δεύτερη περίπτωση όμως, το χαρτοφυλάκιο που θα λάβει το παιδί στα 25 του θα έχει αξία 246,664€ έχοντα επενδύσει συνολικά 60.000€.

Σε μόλις 7 χρόνια δηλαδή και με κάτι λιγότερο από 20.000€ επιπλέον, η αξία του χαρτοφυλακίου αυξήθηκε σε κάτι παραπάνω από το διπλό ποσό το οποίο χρειάστηκε 18 ολόκληρα χρόνια για να συγκεντρωθεί.

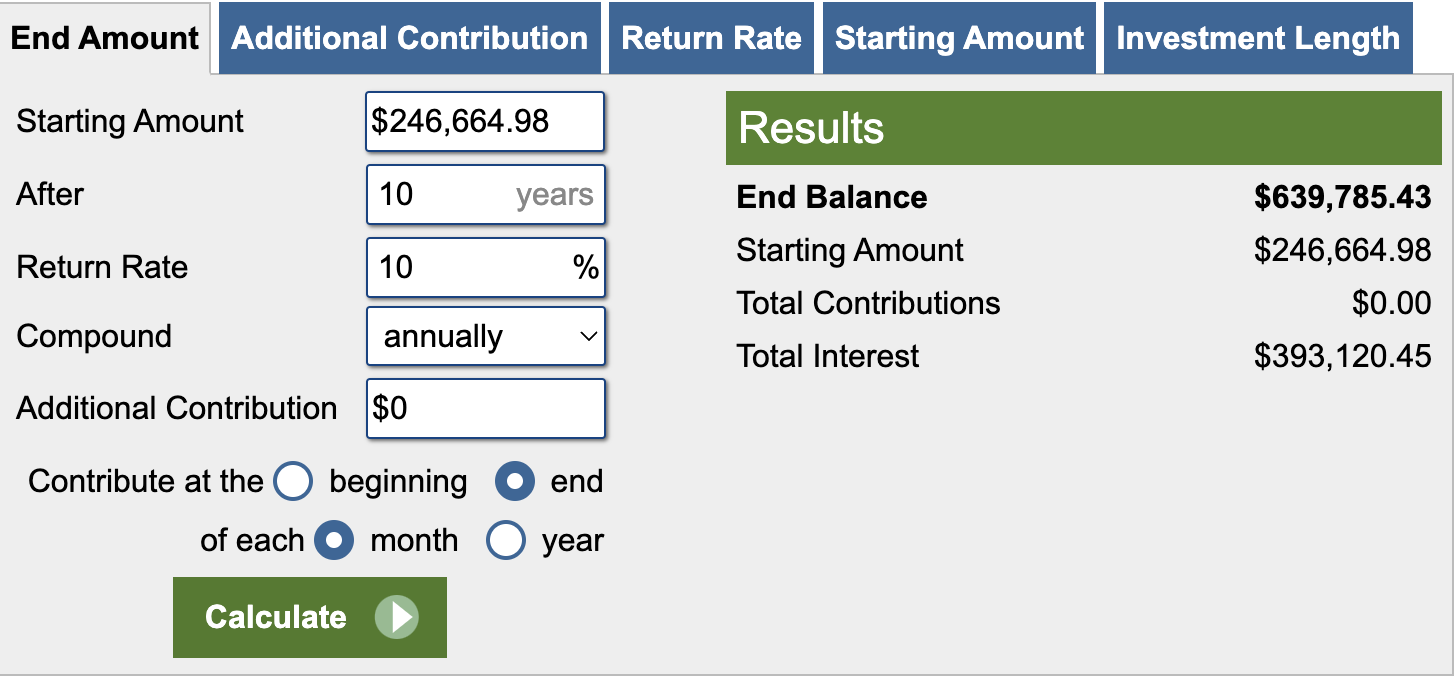

Και αν τώρα το παιδί αφήσει αυτό το χαρτοφυλάκιο ως έχει και δεν προσθέσει καθόλου επιπλέον χρήματα για ακόμα 10 χρόνια, δηλαδή εως τα 35 του, η αξία του θα εκτοξευτεί στα 639.785€!

Και ακριβώς αυτή είναι η μαγεία του ανατοκισμού, την οποία βλέπουμε να δρα ισχυρά όταν το χαρτοφυλάκιο μας ξεπεράσει τις 100.000€ αλλά και όταν του δίνουμε περισσότερο χρόνο ώστε να πολλαπλασιάσει τα χρήματα μας.

Και μέσα από αυτό το πολύ απλό παράδειγμα, βλέπουμε ακριβώς γιατί ο χρόνος είναι χρήμα και γιατί πρέπει να ξεκινάμε όσο πιο νωρίς γίνεται τις επενδύσεις.

Όσο λοιπόν πιο γρήγορα κατανοήσουμε τη δύναμη του ανατοκισμού, τόσο πιο γρήγορα θα χτίσουμε ένα άνετο μέλλον για εμάς και τα παιδιά μας.

Και να θυμάστε «Η καλύτερη στιγμή να ξεκινήσεις να επενδύεις ήταν πριν 20 χρόνια…η αμέσως επόμενη είναι σήμερα».

Βρείτε τον Χρήστο στο YouTube και στο Instagram εδώ:https://www.youtube.com/tsounischrishttps://www.instagram.com/tsounischris