Goldman Sachs: Ισχυρή ανάπτυξη για τις ελληνικές τράπεζες, βελτιωμένο το CET1

Ισχυρή ανάπτυξη αναφορικά με τις χορηγήσεις σημειώνουν οι ελληνικές τράπεζες, όπως αναφέρει η Goldman Sachs, με τον κεφαλαιακό δείκτη CET 1 σαφώς βελτιωμένο.

Ειδικότερα, όπως αναφέρει η επενδυτική τράπεζα, η αντίδραση της αγοράς σε σχέση με τα αποτελέσματα του β’ εξαμήνου αναφορικά με τις ελληνικές τράπεζες ήταν άκρως θετική…

Οι τραπεζικές μετοχές σημείωσαν άνοδο 15% κατά μέσο όρο τον περασμένο μήνα, κάτι που η Goldman Sachs αντικατοπτρίζει τρία κύρια σημεία:

(1) ισχυρότερη από το αναμενόμενο ανάπτυξη των NII,

(2) οι τάσεις στην ποιότητα του ενεργητικού

και (3) βελτιωμένους δείκτες CET1.

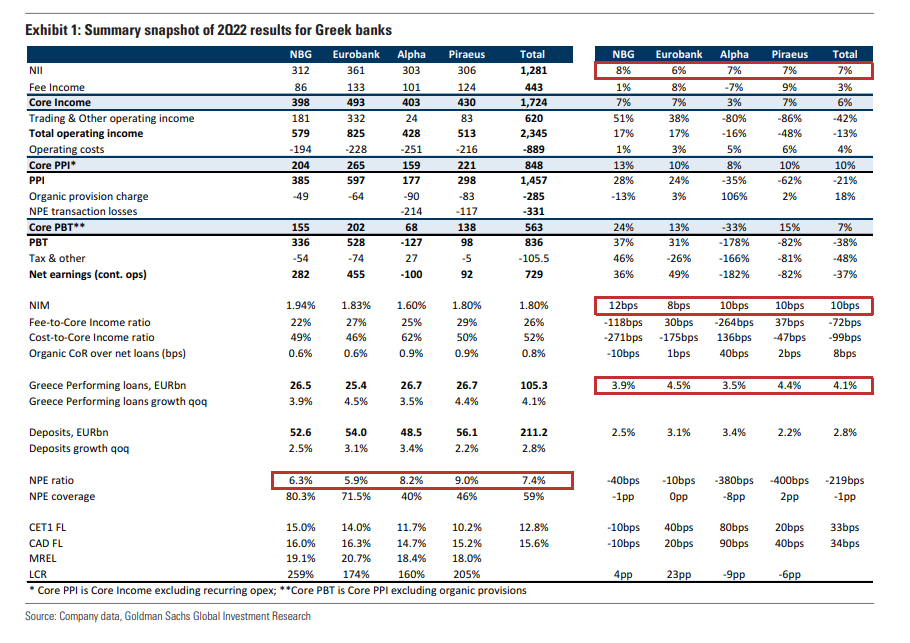

Σε επίπεδο εταιρείας, τη μεγαλύτερη δανειακή επέκταση σημείωσαν η Eurobank και η Πειραιώς (+4,5%/+4,4% σε τριμηνιαία βάση), τη σημαντικότερη βελτίωση στον Core PBT παρουσίασαν η Εθνική και η Πειραιώς (+24%/+15% σε τριμηνίαια βάση), ενώ την ισχυρότερη βελτίωση του δείκτη CET1 κατέγραψε η Alpha Bank (+80 μ.β. σε επίπεδο τριμήνου).

Οι τράπεζες έχουν αναβαθμίσει τα guidances για το 2022 (κυρίως από την πλευρά των εσόδων).

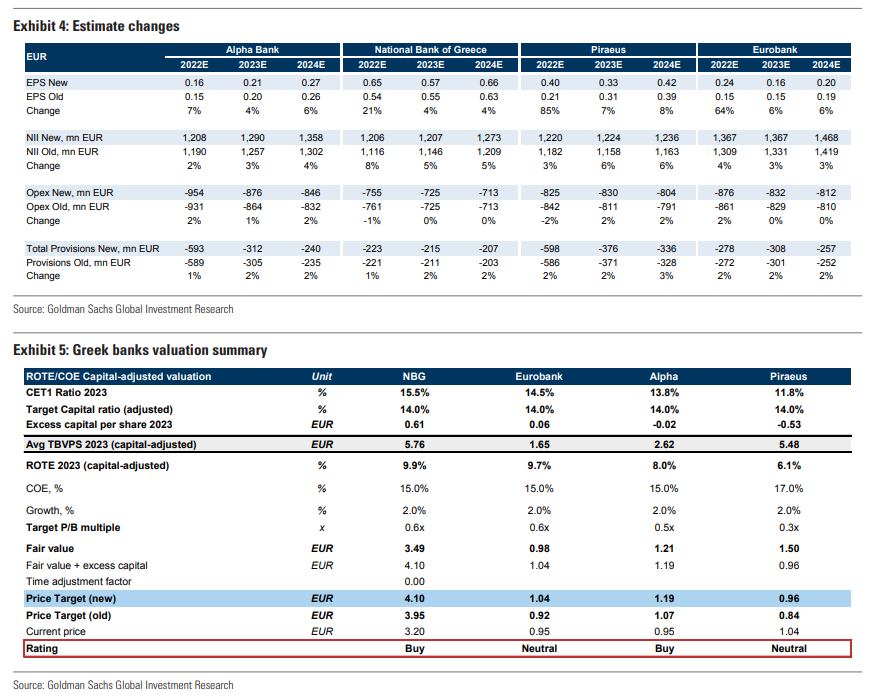

Η Goldman Sachs αναβάθμισε και την εκτίμηση για τα κέρδη ανά μετοχή (EPS) κατά 6% κατά μέσο όρο για το 2023 – 2024, αντανακλώντας τις ισχυρότερες από τις αναμενόμενες τάσεις του 2ου τριμήνου του έτους και τις ενημερωμένες προοπτικές.

Στο πλαίσιο αυτό, η Goldman Sachs δίνει σύσταση «buy» για την Εθνική και την Alpha Bank, ενώ είναι «neutral» για Eurobank και Πειραιώς.

Την ίδια στιγμή, αυξάνει την τιμή στόχο για τη μετοχή της Εθνικής στα 4,10 ευρώ, από 3,95 ευρώ, της Eurobank στο 1,04 ευρώ, από 0,92 ευρώ, της Alpha Bank στο 1,19 ευρώ, από 1,07 ευρώ, και της Πειραιώς στο 0,96 ευρώ, από 0,84 ευρώ.

Παράγοντες αισιοδοξίας…

(1) Τα καθαρά έσοδα από τόκους (NII) των ελληνικών τραπεζών αυξήθηκαν κατά 7% σε τριμηνιαία βάση το β’ τρίμηνο του 2022, αντιπροσωπεύοντας άνοδο ~6%/6% έναντι των προσδοκιών Visible Alpha Consensus Data/GS σε συνολικό επίπεδο λόγω της έντονης επέκτασης των πραγματικών χορηγήσεων (+4% σε τριμηνιαία βάση κυρίως στον εταιρικό τομέα) και τη μεγαλύτερη συνεισφορά από το χαρτοφυλάκιο τίτλων.

Σύμφωνα με την Goldman Sachs, οι ελληνικές τράπεζες παρείχαν επιπλέον 1,4 δισ. ευρώ το πρώτο εξάμηνο του 2022 (αύξηση 5% από το 2021), γεγονός που σημαίνει ότι το ~70-80% του στόχου για το 2022 (1,8-2,0 δισ. ευρώ) έχει ήδη επιτευχθεί.

(2) Ποιότητα περιουσιακών στοιχείων: Όλες οι ελληνικές τράπεζες εισήλθαν σε μονοψήφια επικράτεια σε ό,τι αφορά τα μη εξυπηρετούμενα ανοίγματα το β’ τρίμηνο του 2022, ενώ δεν κατέγραψαν νέα NPE κατά το α’ εξάμηνο του 2022 και άφησαν αμετάβλητο το guidance για το κόστος κινδύνου για το 2022-24 στις ~60 μ.β.

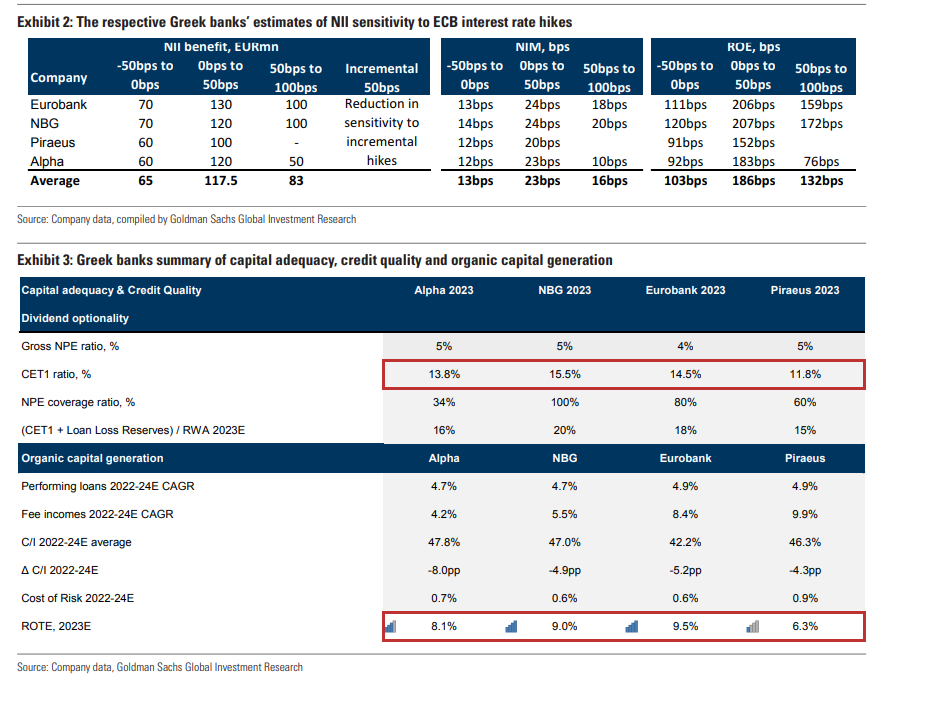

(3) Ο βελτιωμένος δείκτης CET1 κατά 30 μονάδες βάσης (σε συνολικό επίπεδο 12,8%) το β’ τρίμηνο του 2022, καθώς επίσης η παραγωγή οργανικού κεφαλαίου, τα μέσα αντιστάθμισης κινδύνου και η επανεξισορρόπηση των χαρτοφυλακίων ομολόγων συνέβαλαν στην αντιστάθμιση του αντίθετου ανέμου που σχετίζεται με την υποτίμηση των αποδόσεων στα ελληνικά ομόλογα (~300 μονάδες βάσης από το 2021). Η Εθνική και η Eurobank είχαν τον υψηλότερο δείκτη CET1 15%/14% το β΄ τρίμηνο του 22, ακολουθούμενες από την Alpha/Πειραιώς 11,7%/10,2%.