Moody’s: Credit positive για τις ελληνικές τράπεζες – Τα «αγκάθια»

Θετικά διακείμενος, για άλλη μία φορά, είναι για τις ελληνικές τράπεζες ο οίκος Moody’s, θεωρώντας τες επαρκώς κεφαλαιοποιημένες, με υγιείς ισολογισμούς, ισχυρή βασική κερδοφορία και αυξημένο απόθεμα καταθέσεων. Ωστόσο, διαγιγνώσκει και βασικότατες προκλήσεις που έχουν να κάνουν με την αύξηση των επιτοκίων, σε συνδυασμό με τις πληθωριστικές πιέσεις, με τον αυξημένο -σε σχέση με τις άλλες ευρωπαϊκές τράπεζες- δείκτη μη εξυπηρετούμενων ανοιγμάτων, αλλά κυρίως με τις αναβαλλόμενες φορολογικές πιστώσεις, που δεν επιτρέπουν τη μεγάλη απορρόφηση τυχόν απωλειών. Αναλυτικά ανά τράπεζα:

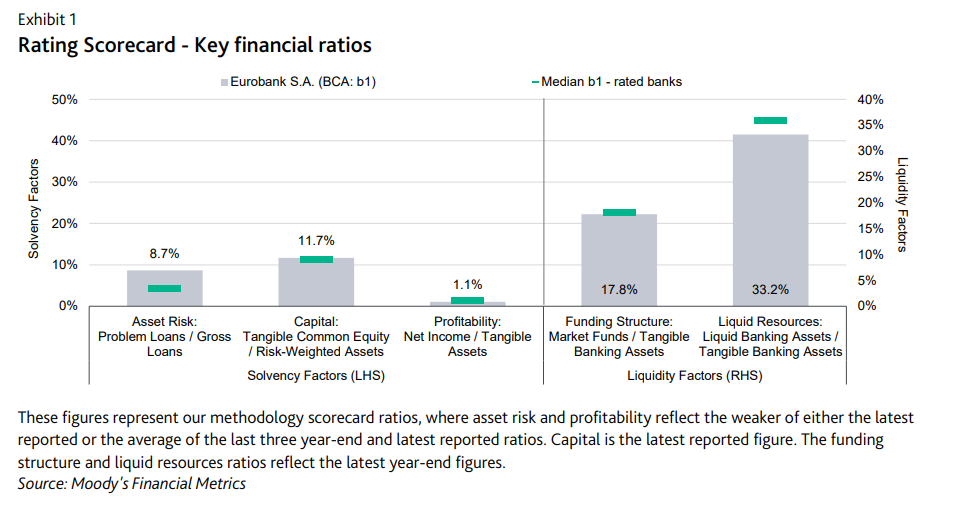

Eurobank

Η αξιολόγηση Ba2 της Eurobank S.A. για τις καταθέσεις είναι δύο βαθμίδες υψηλότερη από την αξιολόγηση της βασικής πιστοληπτικής ικανότητας b1 (BCA), όπως προτείνεται από την ανάλυση Advanced Loss Given Failure (LGF), η οποία λαμβάνει υπόψη τα σχέδια χρηματοδότησης της τράπεζας στο πλαίσιο της ελάχιστης απαίτησής της για ίδια κεφάλαια και επιλέξιμες υποχρεώσεις (MREL) έως το τέλος του 2025.

Με την ολοκλήρωση του σχεδίου μετασχηματισμού της, η τράπεζα έχει βελτιώσει σημαντικά την ποιότητα του ενεργητικού της και τις προοπτικές για ισχυρότερα κέρδη. Η αξιολόγηση της Eurobank λαμβάνει υπόψη τα μη εξυπηρετούμενα ανοίγματά της (NPEs), τα οποία μειώθηκαν σημαντικά, στο 5,1% επί των ακαθάριστων δανείων της τον Μάρτιο του 2023, ύψους 2,1 δισ. ευρώ, από 22,9 δισ. ευρώ το 2016.

Το αυτόνομο πιστωτικό προφίλ της τράπεζας αντικατοπτρίζει επίσης Common Equity Tier 1 (CET1) περίπου 15,5% τον Μάρτιο του 2023, από 13,6% τον Μάρτιο του 2022. Ωστόσο, η κεφαλαιακή δομή της τράπεζας ενσωματώνει υψηλό ποσοστό αναβαλλόμενων φορολογικών πιστώσεων (DTCs), που περιορίζει την απτή απορρόφηση απωλειών. Η αξιολογήση της τράπεζας λαμβάνει επίσης υπόψη το επικαιροποιημένο στρατηγικό της σχέδιο για την περίοδο 2023-2025 που επικεντρώνεται στην ενίσχυση της βασικής κερδοφορίας της, με στόχο την επίτευξη απόδοσης 13% σε ό,τι αφορά την ενσώματη λογιστική αξία (RoTBV) το 2023 και 12% το 2025.

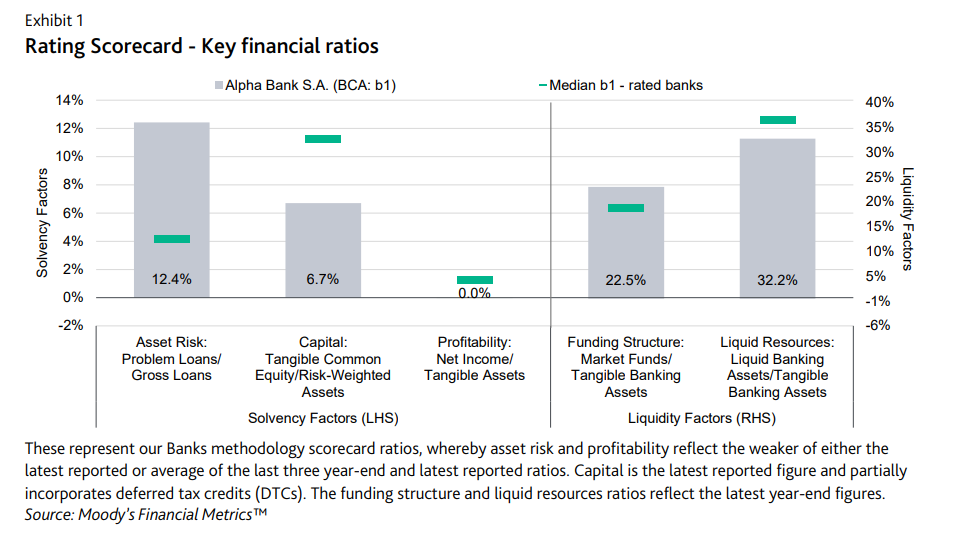

Alpha Bank

Η αξιολόγηση Ba2 της Alpha Bank για τις καταθέσεις της είναι δύο βαθμίδες υψηλότερη από την αξιολόγηση της βασικής πιστοληπτικής ικανότητας b1 (BCA), όπως προτείνεται από την προηγμένη ανάλυση αποτυχίας λόγω ζημιών (LGF), βάσει της δεξαμενής καταθέσεων πελατών και του επιλέξιμου χρέους MREL. Η νέα νομική τραπεζική οντότητα της Alpha Bank ξεκίνησε τη λειτουργία της τον Απρίλιο του 2021 μετά το hive down τον περασμένο χρόνο – πλέον ενεργεί ως εταιρεία χαρτοφυλακίου. Μέσω του σχεδίου μετασχηματισμού της, η τράπεζα βελτίωσε σημαντικά την ποιότητα του ενεργητικού της και την ικανότητα δημιουργίας κερδών.

Τα μη εξυπηρετούμενα ανοίγματα (NPEs) της Alpha Bank μειώθηκαν στο 7,6% επί των ακαθάριστων δανείων τον Μάρτιο του 2023 από 12,2% τον Μάρτιο του 2022, από 42,5% τον Δεκέμβριο του 2020. Αυτό επιτεύχθηκε μέσω πώλησης τιτλοποιήσεων και περιορισμού των ΝPEs. H αξιολόγηση της τράπεζας αντικατοπτρίζει επίσης την επαρκή κεφαλαιοποίησή της, με Common Equity Tier 1 (CET1) στο 12,8%2 τον Μάρτιο του 2023, σε σύγκριση με 10,9% τον Μάρτιο του 2022. Μετά την εξυγίανση του χαρτοφυλακίου δανείων της, η τράπεζα επικεντρώνεται πλέον στη σημαντική βελτίωση της κερδοφορίας της τα επόμενα δύο με τρία χρόνια.

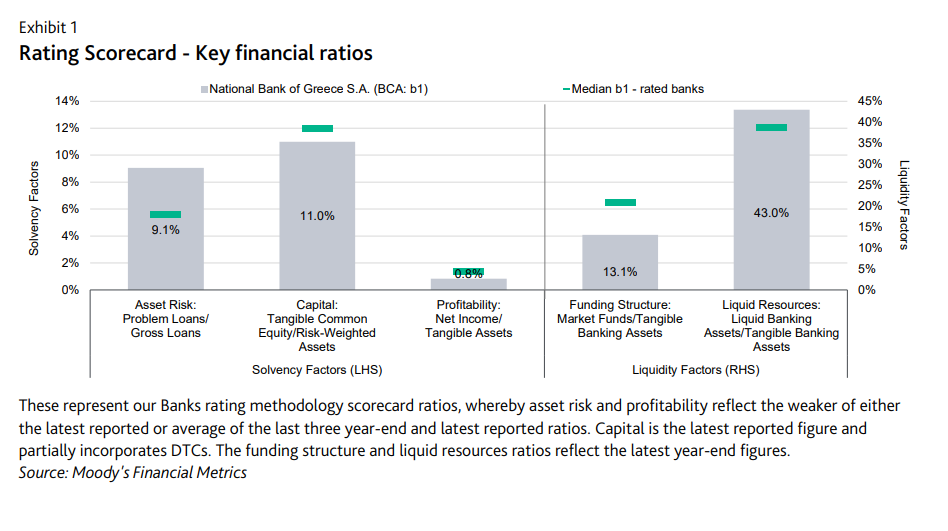

Εθνική Τράπεζα

Η αξιολογήση καταθέσεων Ba2 της Εθνικής Τράπεζας της Ελλάδος Α.Ε. είναι δύο βαθμίδες υψηλότερη από το b1 Baseline Credit Assessment (BCA), όπως προτείνεται από την ανάλυση Advanced Loss Given Failure (LGF), που βασίζεται κυρίως στο σύνολο των καταθέσεων πελατών και χρέους καθώς και τα σχέδια χρηματοδότησης της τράπεζας. Οι αξιολογήσεις δεν ενσωματώνουν καμία υποστήριξη από την Ελληνική Κυβέρνηση (Ba3 θετικό), αντανακλώντας την περιορισμένη ικανότητά της να παρέχει υποστήριξη.

Το BCA της Εθνικής αντικατοπτρίζει τα σημαντικά μειωμένα μη εξυπηρετούμενα ανοίγματα (NPEs), τα οποία μειώθηκαν στο 5,2% επί των ακαθάριστων δανείων από τον Δεκέμβριο του 2022 και τη σταδιακή βελτίωση της βασικής κερδοφορίας της.

Το BCA λαμβάνει επίσης υπόψη την άνετη κεφαλαιακή επάρκεια της Εθνικής, με Common Equity Tier 1 (CET1) 16,6% τον Δεκέμβριο του 2022. Ωστόσο, το κεφάλαιό της ενσωματώνει επίσης υψηλό ποσοστό αναβαλλόμενων πιστώσεων φόρου (DTC), που περιορίζουν τη δυνατότητα απορρόφησης απτών ζημιών της τράπεζας. Μετά την εκκαθάριση του χαρτοφυλακίου δανείων της Εθνικής, η τράπεζα εστιάζει επί του παρόντος στη βελτίωση της διαρθρωτικής κερδοφορίας της, με υψηλότερα καθαρά έσοδα από τόκους και προμήθειες, γεγονός που θα της επιτρέψει να συνεχίσει τη διανομή μερισμάτων από το 2008, υπό την επιφύλαξη των εγκρίσεων των εποπτικών αρχών.

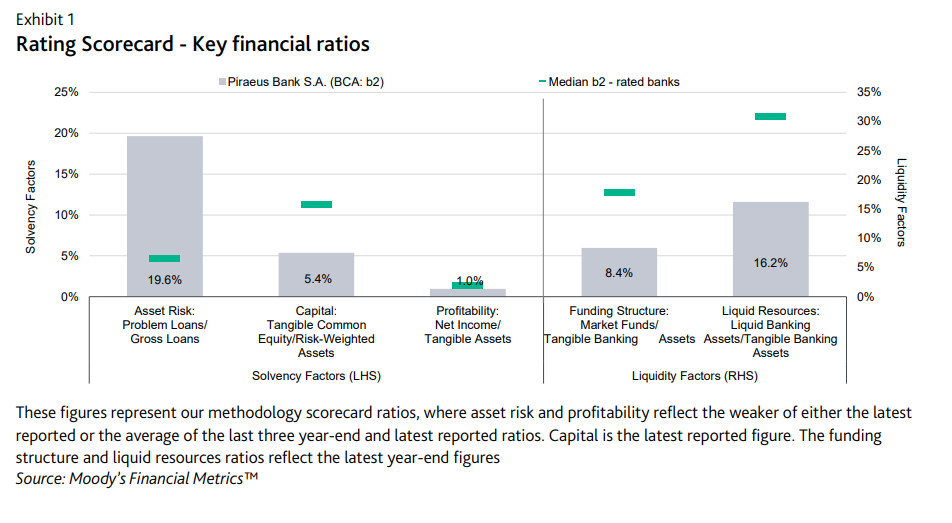

Τράπεζα Πειραιώς

Η αξιολόγηση μακροπρόθεσμων καταθέσεων Ba3 της Τράπεζας Πειραιώς Α.Ε. (Τράπεζα Πειραιώς) είναι δύο βαθμίδες υψηλότερη από την Βασική Πιστωτική Αξιολόγηση (BCA) του b2, όπως προτείνεται από την προηγμένη ανάλυση αποτυχίας λόγω ζημιών (LGF). Αυτό οφείλεται κυρίως στο σύνολο των καταθέσεων της τράπεζας στην Ελλάδα (Ba3 θετικό) και στις υποχρεώσεις μειωμένης εξασφάλισης μέσω των ομολόγων Tier 2 και Additional Tier 1 (AT1) που εκδόθηκαν από την εταιρεία συμμετοχών Piraeus Financial Holdings S.A. (PFH, B2 stable).

Το BCA της τράπεζας λαμβάνει υπόψη τη βελτίωση της ποιότητας του ενεργητικού της, με βάση τις διορθωτικές ενέργειες που έγιναν για τη μείωση του δείκτη μη εξυπηρετούμενων ανοιγμάτων (NPEs)1 σε περίπου 6,6% τον Μάρτιο του 2023 από 12,7% τον Μάρτιο του 2022.

Η Τράπεζα Πειραιώς κατάφερε επίσης να βελτιώσει σταδιακά την επαναλαμβανόμενη κερδοφορία και να μειώσει σημαντικά τη βάση κόστους της. Παρόλο που η τράπεζα δέχθηκε σημαντικό κεφαλαιακό πλήγμα για την εκκαθάριση του ισολογισμού της, κατάφερε να αυξήσει σταδιακά τον δείκτη Common Equity Tier 1 (CET1) στο 12,2% τον Μάρτιο του 2023 από 9,8% τον Μάρτιο του 2022. Ωστόσο, η τράπεζα Η κεφαλαιακή διάρθρωση ενσωματώνει υψηλό ποσοστό αναβαλλόμενων πιστώσεων φόρου (DTC), το οποίο περιορίζει το αποθεματικό απορρόφησης απτών ζημιών σε σχέση με τους ομοτίμους. Περισσότερες ενέργειες απομάκρυνσης του κινδύνου και κεφαλαιακής ενίσχυσης του ισολογισμού σύμφωνα με το 202 της τράπεζας.