Morgan Stanley: Ψήφος εμπιστοσύνης στις ελληνικές τράπεζες – Overweight σε Alpha, Eurobank και Πειραιώς, οι τιμές στόχοι

Την εμπιστοσύνη της στις προοπτικές του ελληνικού τραπεζικού κλάδου επαναβεβαιώνει η Morgan Stanley στην έκθεση «European Banks / Investment Banking Revenues Preview», που σας παρουσιάζει το Fortune Greece, διατηρώντας σύσταση «Overweight» για τις Alpha Bank, Eurobank και Τράπεζα Πειραιώς, ενώ για την Εθνική Τράπεζα διατηρεί σύσταση «Equal-weight».

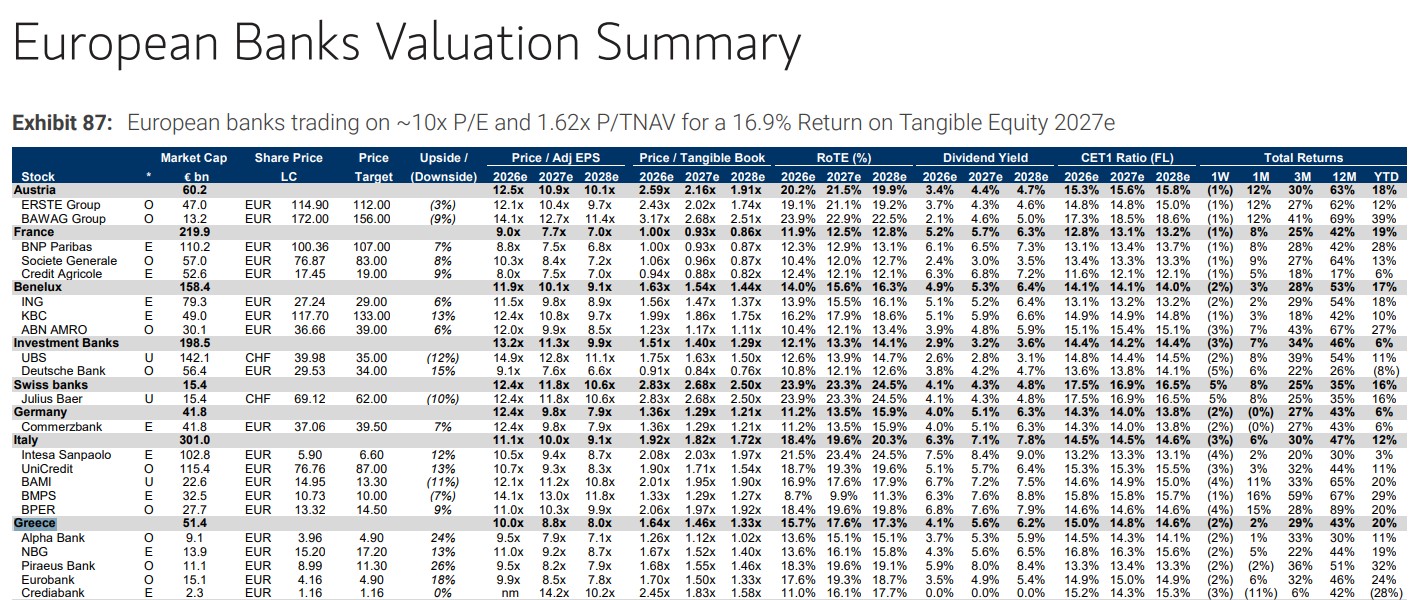

Ειδικότερα, ο αμερικανικός επενδυτικός οίκος αποτιμά τον κλάδο με συνολική χρηματιστηριακή αξία 51,4 δισ. ευρώ, εκτιμώντας ότι οι ελληνικές τράπεζες θα συνεχίσουν να εμφανίζουν υψηλή κερδοφορία, ισχυρές αποδόσεις ιδίων κεφαλαίων και αυξανόμενες διανομές προς τους μετόχους τα επόμενα χρόνια.

Οι προβλέψεις της Morgan Stanley δείχνουν ότι ο κλάδος διαπραγματεύεται με δείκτη P/E 10 φορές τα εκτιμώμενα κέρδη του 2026, με προβλεπόμενη υποχώρηση στις 8,8 φορές το 2027 και στις 8 φορές το 2028.

Παράλληλα, ο δείκτης P/TNAV διαμορφώνεται στο 1,64x για το 2026, μειώνεται στο 1,46x το 2027 και στο 1,33x το 2028, ενώ η απόδοση ενσώματων ιδίων κεφαλαίων (RoTE) εκτιμάται ότι θα κινηθεί σε υψηλά επίπεδα, από 15,7% το 2026 στο 17,6% το 2027, διατηρούμενη στο 17,3% το 2028.

Την ίδια στιγμή, οι μέτοχοι αναμένεται να επωφεληθούν από αυξανόμενες διανομές, καθώς η μέση μερισματική απόδοση του κλάδου προβλέπεται να ανέλθει στο 4,1% το 2026, στο 5,6% το 2027 και στο 6,2% το 2028. Ο δείκτης κεφαλαιακής επάρκειας CET1 εκτιμάται ότι θα παραμείνει ισχυρός, στο 15% το 2026, διαμορφούμενος στο 14,6% έως το 2028.

Πειραιώς: Το μεγαλύτερο περιθώριο ανόδου

Η Τράπεζα Πειραιώς αποτελεί την κορυφαία επιλογή της Morgan Stanley από πλευράς δυνητικής ανόδου, καθώς η τιμή-στόχος τοποθετείται στα 11,30 ευρώ έναντι τρέχουσας τιμής 8,99 ευρώ, υποδηλώνοντας περιθώριο ανόδου 26%.

Η τράπεζα εμφανίζει τις υψηλότερες προβλέψεις κερδοφορίας μεταξύ των ελληνικών συστημικών τραπεζών, με RoTE 18,3% το 2026, που ενισχύεται στο 19,6% το 2027, ενώ η μερισματική απόδοση εκτιμάται ότι θα φθάσει το 8,4% το 2028. Παράλληλα, ο δείκτης P/E υποχωρεί από 9,5 φορές το 2026 στις 7,9 φορές το 2028, στοιχείο που ενισχύει το επενδυτικό αφήγημα.

Alpha Bank: Ελκυστική αποτίμηση και σημαντικό upside

Για την Alpha Bank, η Morgan Stanley διατηρεί επίσης σύσταση Overweight, με τιμή-στόχο τα 4,90 ευρώ, έναντι τρέχουσας τιμής 3,96 ευρώ, που μεταφράζεται σε περιθώριο ανόδου 24%.

Η τράπεζα διαπραγματεύεται με τον χαμηλότερο δείκτη P/TNAV μεταξύ των τεσσάρων συστημικών τραπεζών, στις 1,26 φορές για το 2026, ο οποίος υποχωρεί σχεδόν στη λογιστική της αξία (1,02x) το 2028. Η Morgan Stanley προβλέπει σταδιακή ενίσχυση της κερδοφορίας, με RoTE 15,1% από το 2027 και μετά, ενώ η μερισματική απόδοση αναμένεται να προσεγγίσει το 6% το 2028.

Eurobank: Διατηρεί υψηλές αποδόσεις

Θετική παραμένει η στάση του οίκου και απέναντι στη Eurobank, για την οποία η τιμή-στόχος ανέρχεται επίσης στα 4,90 ευρώ, από 4,16 ευρώ σήμερα, προσφέροντας περιθώριο ανόδου 18%.

Η τράπεζα αναμένεται να συνεχίσει να εμφανίζει από τις υψηλότερες αποδόσεις ιδίων κεφαλαίων στον κλάδο, με RoTE 17,6% το 2026 και κορύφωση στο 19,3% το 2027. Παράλληλα, ο δείκτης CET1 παραμένει κοντά στο 15%, ενώ η μερισματική απόδοση εκτιμάται ότι θα αυξηθεί στο 5,4% έως το 2028.

Εθνική Τράπεζα: Ισχυρά θεμελιώδη, αλλά ουδέτερη σύσταση

Για την Εθνική Τράπεζα, η Morgan Stanley διατηρεί σύσταση Equal-weight, με τιμή-στόχο τα 17,20 ευρώ, έναντι τρέχουσας τιμής 15,20 ευρώ, γεγονός που συνεπάγεται περιθώριο ανόδου 13%.

Παρά την πιο ουδέτερη επενδυτική σύσταση, η τράπεζα εξακολουθεί να εμφανίζει ιδιαίτερα ισχυρούς δείκτες κεφαλαιακής επάρκειας, με CET1 16,8% το 2026, το υψηλότερο επίπεδο μεταξύ των ελληνικών τραπεζών. Η μερισματική απόδοση εκτιμάται ότι θα ανέλθει στο 6,5% το 2028, ενώ ο δείκτης P/E διαμορφώνεται στις 11 φορές για το 2026, υψηλότερα από τους ανταγωνιστές της.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Ληξιπρόθεσμα: Νέα χρέη 3,77 δισ. ευρώ μέσα σε ένα χρόνο δημιούργησαν οι φορολογούμενοι

- O N. Βαρδινογιάννης μπαίνει στα courts με το Tennis Gardens

- Τραμπ: «Πολύ καλές οι επαφές με το Ιράν» – Τι συμφωνήθηκε στη Ντόχα