«Trumponomics»: Οι αγορές μετά την εκλογή Τραμπ, τα επιτόκια και τα δεδομένα του αμερικανικού «exit»

Η εβδομάδα κινείται στους ρυθμούς του νέου πλανητάρχη και ο «Μετεωρολόγος» πιάνει τον παλμό των αγορών.

Αναστάσιος Σ. Τσομπανίδης

H κυοφορούμενη αλλαγή κάποιων βαρομετρικών πεδίων στο παγκόσμιο οικονομικό και επενδυτικό περιβάλλον, με την εκλογή Τραμπ, φαίνεται να περνάει μέσα από την ήπια προεξόφληση των αγορών σχετικά με τις νέες συνιστώσες της οικονομικής πολιτικής όπως οι τελευταίες θα αποσαφηνισθούν μετά την επίσημη έναρξη της προεδρικής θητείας από το 2017.

Πέραν λοιπόν της πολύ μικρής χρονικής διάρκειας αρχικής κερδοσκοπικής έξαρσης, με κλείσιμο long θέσεων για το δολάριο και κάποιες ελεγχόμενες απώλειες στις ασιατικές αγορές, γρήγορα καταγράφηκε επιστροφή στην κανονικότητα με επικράτηση ήπιων καιρικών συνθηκών στις βασικές επενδυτικές μεταβλητές.

Επιπλέον επιστρέφοντας με τα προγνωστικά μας μοντέλα πίσω στα δεδομένα της δεκαετίας του 80 καταγράφουμε τα «Reaganomics» δηλαδή τις τότε κατευθύνσεις της οικονομικής πολιτικής που έφεραν το όνομα του Ρεμπουπλικάνου Προέδρου. Οι βασικές της δε συνιστώσες είχαν να κάνουν με την σφιχτή νομισματική πολιτική και την επικράτηση του ισχυρού δολαρίου. Η πυξίδα μας βλέπει κάποιες από αυτές τις παραμέτρους να επανέρχονται με αιχμή την αλλαγή σκυτάλης στην FED κατά τα τις αρχές του 2017 και με συνέπεια την πιθανά γρηγορότερη βόρεια κίνηση των επιτοκίων καθώς και της ισοτιμίας του δολαρίου. Η βασική μας πάντως πυξίδα βλέπει ,στα σημεία αναφοράς της παγκόσμιας εξέλιξης των κεφαλαιαγορών ,μεσοπρόθεσμα βόρεια κίνηση σε δολάριο και Dow Jones.

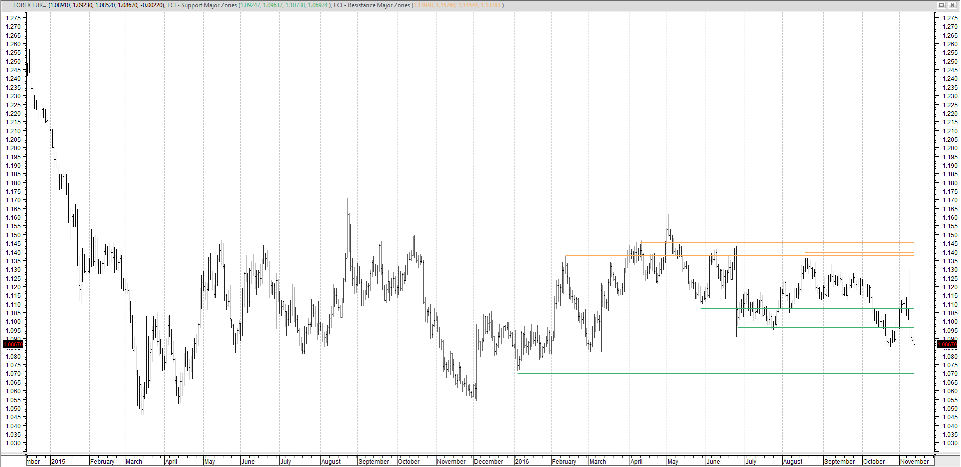

ΕΥΡΩ-ΔΟΛΑΡΙΟ

Επιβεβαιώνεται, ανεξάρτητα της νίκης Τραμπ, η πρόγνωση της πυξίδας για την βόρεια κατεύθυνση του δολαρίου με πρώτη αντίσταση τα 1,0850 δολάρια ανά ευρώ και ένα επόμενο ισχυρό σημείο τα 1,07 δολάρια ανά ευρώ.

ΔΟΛΑΡΙΟ-ΓΙΕΝ

Πηγαίνοντας πίσω στην αναφορά μας της 7/10/16 ,όταν και η πυξίδα έδωσε το στίγμα της στρατηγικής αλλαγής κατεύθυνσης υπέρ του αμερικανικού νομίσματος από την περιοχή των 100 γιέν ανά δολάριο, η ισοτιμία εισέρχεται στην φάση της αφομοίωσης των νέων δεδομένων. Συνεπικουρούμενη από τα νέα θεμελιώδη δεδομένα ,που πιθανά να προκύψουν στις αμερικανοιαπωνικές εμπορικές σχέσεις ,η τεχνική εκτίμηση της πυξίδας εντοπίζει την πρώτη σημαντική αντίσταση τα 107,50 γιέν ανά δολάριο, ενώ στην συνέχεια ο ευθύς βόρειος άνεμος μπορεί να την οδηγήσει στα 110 γιέν ανά δολάριο.

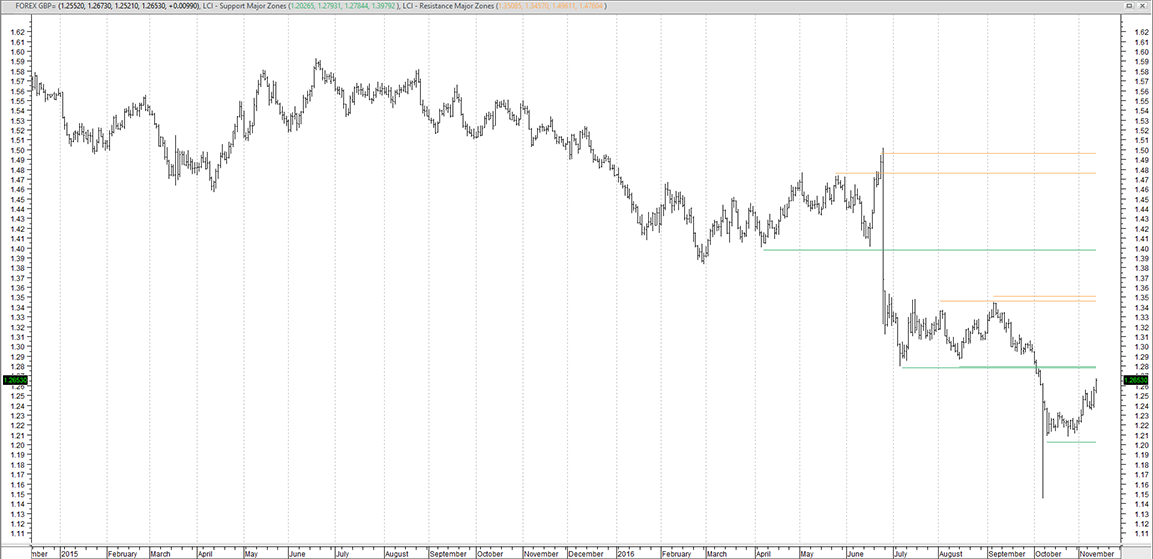

ΣΤΕΡΛΙΝΑ-ΔΟΛΑΡΙΟ

Η στερλίνα φαίνεται να είναι η ευεργετημένη αξία με τις αλλαγές οικονομικής πολιτικής που κυοφορούνται από την άλλη πλευρά του Ατλαντικού. Μετά την μετακίνηση της ισοτιμίας εντός εύρους (range) θεωρούμε πιθανότερη την βόρεια κατεύθυνση του ζεύγους υπέρ της στερλίνας και με συντεταγμένες στα 1,28-1,35 δολάρια ανά στερλίνα.

ΕΥΡΩ-ΣΤΕΡΛΙΝΑ

Όπως αναφέραμε και στο προηγούμενο μετερεωλογικό δελτίο της 4/11 η διάσπαση των 0,8850 λιρών ανά ευρώ, που έγκαιρα διέγνωσε η πυξίδα, μπορεί να οδηγήσει την ισοτιμία του βρετανικού νομίσματος μέχρι και την περιοχή των 0,8350 όπου και εντοπίζεται και η επόμενη σημαντική αντίσταση της στερλίνας. Θεμελιώδεις αιτίες που θα προεξοφληθούν είναι η σταδιακή αλλαγή οικονομικής πολιτικής στις ΗΠΑ από τις αρχές του 2017 και η, με σχετικά λιγότερα εμπόδια από ότι εκτιμιόταν ,λειτουργική αφομοίωση του Brexit.

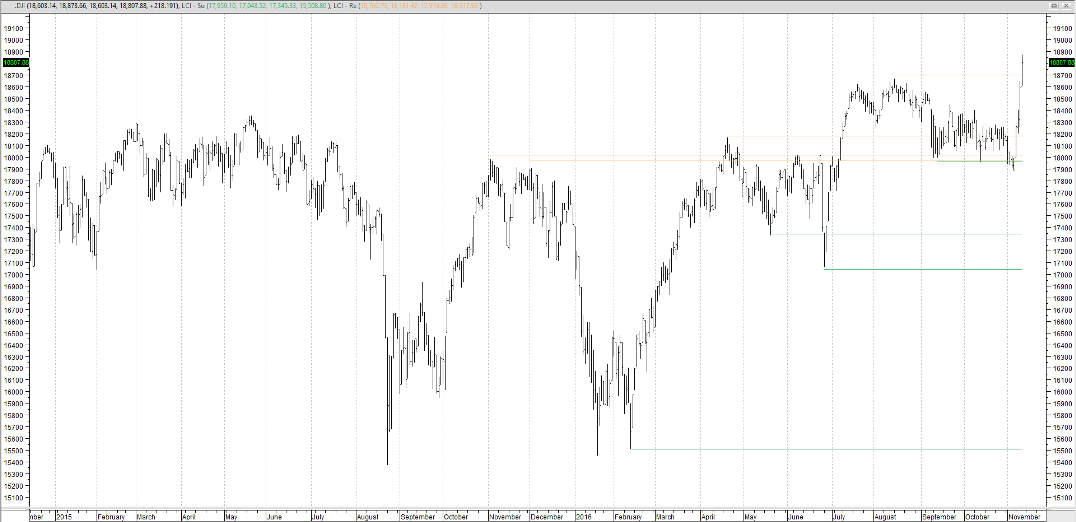

DOW-JONES

Με τον αντιπροσωπευτικό δείκτη σε ιστορικά υψηλά, μετά και την επικράτηση Τραμπ,οι επενδυτές αποτυπώνουν τις πρώτες συνέπειες από τα επί μέρους αποτελέσματα που μπορεί να επιφέρει η αλλαγή κάποιων δομών οικονομικής πολιτικής από την νέα Αμερικανική Προεδρία. Η πυξίδα πάντως διαβλέπει μεσοπρόθεσμη επικράτηση ούριου άνεμου στην πορεία των αμερικανικών μετοχών παρ όλη την επικείμενη αύξηση των επιτοκίων του δολαρίου.

ΝΙΚΚΕΙ

Ο βασικός δείκτης των ιαπωνικών μετοχών παραμένει, προς το παρόν, σε ένα ήπιου εύρους βαρομετρικό που το βόρειο στίγμα του οριοθετείται στην περιοχή των 17800 μονάδων. Σε επίπεδο θεμελιωδών η διατήρηση ενός ασθενούς γιέν ,που φαντάζει πιθανή, θα έχει θετικές επιπτώσεις στις ιαπωνικές εξαγωγές και συνεπώς και στα κέρδη των μεγάλων ιαπωνικών εξαγωγικών επιχειρήσεων. Οι τελευταίες άλλωστε φέρουν μεγάλη βαρύτητα ως προς την διαμόρφωση του κυριότερου ιαπωνικού μετοχικού δείκτη που αποτελεί σημείο αναφορά και για του ξένους επενδυτές.

ΧΡΥΣΟΣ-ΑΣΗΜΙ

To κίτρινο μέταλλο βρίσκεται προσεγγιστικά στην μέση του εύρους των 1200-1300 δολαρίων ανά ουγγιά όπως είχε διαγνώσει η πυξίδα από τον περασμένο Ιούνιο. Τα επικείμενα θεμελιώδη, όπως η αύξηση των επιτοκίων στις ΗΠΑ, δεν ευνοούν την ισχυρή βόρεια κατεύθυνση του χρυσού.

Όσον αφορά όμως το ασήμι αυτή ήδη εισήλθε σε μία φάση μεγαλύτερης μεταβλητότητας από την οποία απορρέει και ένα ανοδικό διατηρήσιμο momentum όσον αφορά την μελλοντική τιμή του ασημιού. Η διάσπαση μάλιστα της κρίσιμης ζώνης των 18 δολαρίων ανά ουγγιά ,όπως έγκαιρα είχαμε προγνώσει στο δελτίο της 21/10,θα επιφέρει βραχυπρόθεσμη διόρθωση με παράλληλη αφομοίωση των σημερινών επιπέδων.

*Ο Αν.Σ.Τσομπανίδης είναι πιστοποιημένος επενδυτικός σύμβουλος από την Επιτροπή Κεφαλαιαγοράς.Η τεχνική υποστήριξη ανήκει στην ελληνικής τεχνογνωσίας πλατφόρμα εφαρμοσμένης επενδυτικής πληροφόρησης Trading Vectors.

Το περιεχόμενο της στήλης δεν προτρέπει σε καμία περίπτωση τους αναγνώστες για αγορά η πώληση των συγκεκριμένων αξιών.