UBS: Περιθώρια ανόδου έως 59% για τις ελληνικές τράπεζες – Τι δείχνουν τα business plans για το 2026 – 2028

Σημαντικά περιθώρια ανόδου παρουσιάζουν οι ελληνικές τράπεζες, σύμφωνα με τη UBS, με τις τιμές στόχους να υποδηλώνουν ισχυρή επενδυτική προοπτική.

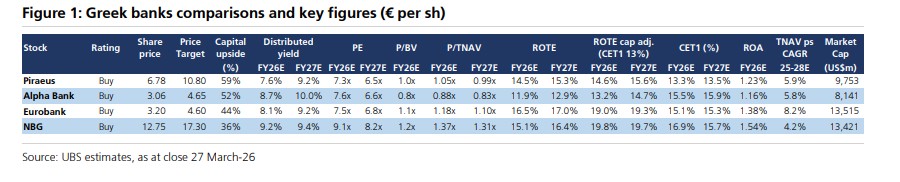

Συγκεκριμένα, η Πειραιώς ηγείται σε προσδοκώμενη απόδοση με τιμή στόχο τα 10,80 € (περιθώριο ανόδου 59%), ακολουθούμενη από την Alpha Bank με στόχο τα 4,65 € (+52%).

Η Eurobank τοποθετείται στα 4,60 € (+44%), ενώ η Εθνική Τράπεζα (ETE), παρά την υψηλότερη ονομαστική τιμή της στα 17,30 €, προσφέρει ένα υπολογίσιμο περιθώριο ανόδου της τάξης του 36%.

Σημειωτέον, ο κλάδος διαπραγματεύεται με δείκτη P/E 7,1x (FY27E), με έκπτωση 13% έναντι των ευρωπαϊκών τραπεζών, και για αυτό η ελβετική τράπεζα βλέπει τα εγχώρια χρηματοπιστωτικά ιδρύματα ως ελκυστική ευκαιρία, με τη Eurobank να αποτελεί την κορυφαία επιλογή λόγω ελκυστικής ανάπτυξης και υψηλών αποδόσεων στην περιοχή ΝΑ Ευρώπης.

Επίσης εκτιμά σημαντικό περιθώριο ανατιμολόγησης για την Πειραιώς. Οι ελληνικές τράπεζες ενδέχεται να ωφεληθούν από ένα περιβάλλον υψηλότερων επιτοκίων, σημειώνει.

Τα επιχειρηματικά σχέδια

Τα αποτελέσματα του 4ου τριμήνου 2025 αποκάλυψαν νέα επιχειρηματικά σχέδια για 3 από τις 4 μεγάλες ελληνικές τράπεζες, με την Alpha να σχεδιάζει Ημέρα Ενημέρωσης Αγορών Κεφαλαίου για το 2ο τρίμηνο του 2025.

Σύμφωνα με την ελβετική τράπεζα, τα σχέδια παρείχαν καλή ορατότητα, αν και σε μεγάλο βαθμό είχαν ενσωματωθεί στις εκτιμήσεις της αγοράς, υποδεικνύοντας ισχυρή αύξηση των EPS έως το 2028: για τη Eurobank 7,5% ετησίως, για την ΕΤΕ υψηλά μονοψήφια ποσοστά και για την Πειραιώς 10% ετησίως (από χαμηλότερη βάση 2025), καθώς και σχετικά ελκυστικά ROTE έως το 2028 (Eurobank ~17%, ΕΤΕ ~17% και Πειραιώς ~16,5%).

Ο κλάδος έχει υποτιμηθεί λόγω παγκόσμιων μακροοικονομικών κινδύνων, ωστόσο η ελβετική τράπεζα χαρακτηρίζει την Ελλάδα ως μακροπρόθεσμο διαρθρωτικό επενδυτικό story, ενώ η ισχυρή δημοσιονομική θέση επιτρέπει βραχυπρόθεσμη στήριξη (€300 εκατ. πρόγραμμα επιδότησης για νοικοκυριά και αγρότες).

Βασικές τάσεις στο 4ο τρίμηνο 2025 – χωρίς μεγάλες εκπλήξεις

Σύμφωνα με τη UBS, η αύξηση των εξυπηρετούμενων εταιρικών δανείων στην Ελλάδα παρέμεινε ισχυρή στο δ’ τρίμηνο του 2025 (+4,9% τριμηνιαίως, +12,9% ετησίως), με την ΕΤΕ (+8,5% τριμηνιαίως) και τη Eurobank (+6,3% τριμηνιαίως) να ξεχωρίζουν, ενώ η Πειραιώς παραμένει η μεγαλύτερη και συνεχίζει να αναπτύσσεται δυναμικά.

Τα καθαρά έσοδα από τόκους (NII) σταθεροποιήθηκαν στο δ’ τρίμηνο του 2025, με τη Eurobank να ξεχωρίζει (+2,4% τριμηνιαίως), επωφελούμενη από τη διεθνή παρουσία της, ενώ τα περιθώρια επιτοκίου (NIMs) σταθεροποιήθηκαν, με εξαίρεση την Πειραιώς (-9 μ.β. τριμηνιαίως). Οι διανομές προς τους μετόχους συνέχισαν να αυξάνονται.

Τι ξεχώρισε από τα νέα σχέδια;

Eurobank: Σταθερό και φιλόδοξο σχέδιο ανάπτυξης, με EPS +10% ετησίως, ισχυρότερη αύξηση δανείων στην περιφέρεια (+10,5% ετησίως) σε σχέση με την Ελλάδα (+7,5% ετησίως), αύξηση NII περίπου +6% ετησίως (σε ορίζοντα 3 ετών), σε συνδυασμό με συνεχιζόμενη ισχυρή δημιουργία προμηθειών (+10,5% ετησίως), συγκράτηση κόστους (~5% ετησίως) μέσω χρήσης τεχνολογίας και AI (δείκτης CTI ~35% έως το FY28), και ROTE ~17% έως το FY28 με CET1 >14%.

ΕΤΕ: Ισχυρή αύξηση εξυπηρετούμενων δανείων (υψηλά μονοψήφια ποσοστά), κάποια διεύρυνση των NIM και αύξηση NII περίπου +7% ετησίως, αύξηση προμηθειών σε υψηλά μονοψήφια επίπεδα, αλλά χωρίς να περιλαμβάνονται πιθανές συμφωνίες bancassurance, λειτουργικά έξοδα +6% ετησίως, δείκτης CTI κοντά στο ~36%, και ROTE που αναμένεται να φτάσει ένα ελκυστικό 17% (με CET1 14,7%).

Πειραιώς: Στην Ημέρα Ενημέρωσης Αγορών Κεφαλαίου παρουσίασε το 5ετές επιχειρηματικό της σχέδιο, με ορισμένα έκτακτα κόστη για την εγκαθίδρυση ολοκληρωμένου χρηματοοικονομικού μοντέλου (συμπεριλαμβανομένης της Εθνικής Ασφαλιστικής), αύξηση NII περίπου +6% ετησίως με αύξηση δανείων 8% ετησίως, συντηρητικές εκτιμήσεις για προμήθειες (περιλαμβανομένης της Ethniki) +4% ετησίως, αύξηση EPS 10% ετησίως (από χαμηλότερη βάση FY25 λόγω έκτακτων), και ROTE 16,5% έως το FY28, αλλά με χαμηλότερο CET1 ~13,5%.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Το παράδοξο του Ιράν: Πώς αυξάνει τα έσοδα από πετρέλαιο εν μέσω πολέμου

- Η ΕΕ επενδύει 1,5 δισ. ευρώ για την ενίσχυση της Ευρωπαϊκής Αμυντικής Βιομηχανίας

- ΔΝΤ: Προειδοποιεί για «ασύμμετρο» σοκ στην παγκόσμια οικονομία λόγω Μέσης Ανατολής