Deutsche Bank για ελληνικές τράπεζες: Περιθώριο ανόδου ως 100% – Η παράδοξη ευλογία των επιτοκίων

Περιθώριο ανόδου έως 100% από τα τρέχοντα επίπεδα εκτιμά για τις ελληνικές τραπεζικές μετοχές η γερμανική Deutsche Bank, παρά το δυσοίωνο οικονομικό περιβάλλον, καθώς τα εγχώρια χρηματοπιστωτικά ιδρύματα θα επωφεληθούν από τα υψηλότερα του αναμενομένου επιτόκια.

Πιο αναλυτικά, σύμφωνα με πρόσφατο report του επενδυτικού οίκου, το οποίο επιγράφεται «The paradoxical blessing from rates» (Η παράδοξη ευλογία των επιτοκίων), εκτιμώνται αύξηση +15% στα καθαρά έσοδα από τόκους (NII), υπό την αίρεση περαιτέρω αύξησης των επιτοκίων, εφόσον η Ευρωπαϊκή Κεντρική Τράπεζα συνεχίσει επί μακρόν και δεν κλείσει πρόωρα τον κύκλο των αυξήσεων, αλλά και μεγάλη άνοδος στις αποτιμήσεις των τραπεζικών μετοχών…

Λόγω πληθωρισμού, το κόστος θα αυξηθεί περισσότερο από ό,τι υποδηλώνει το guidance. «Ως εκ τούτου, αναμένουμε ελαφρώς λιγότερο αισιόδοξα μηνύματα για τον έλεγχό του στο μέλλον» αναφέρει η γερμανική τράπεζα. Ωστόσο, οι ελληνικές τράπεζες παραμένουν καλύτερα προστατευμένες από τις περισσότερες στην Ευρώπη, υποβοηθούμενες από τις διαδικασίες αναδιάρθρωσής τους.

Από την άλλη, σύμφωνα με την Deutsche Bank, η διαφορά έναντι των ευρωπαϊκών τραπεζών, με όρους P/E και P/BV, έχει μειωθεί ως αποτέλεσμα των βελτιώσεων που παρατηρήθηκαν, όμως οι επενδυτές που επικεντρώνονται στα κέρδη είναι πιο πιθανό να κοιτάξουν τα ισπανικά και ιταλικά τραπεζικά ιδρύματα, τα οποία παρουσιάζουν παρόμοιες ευαισθησίες.

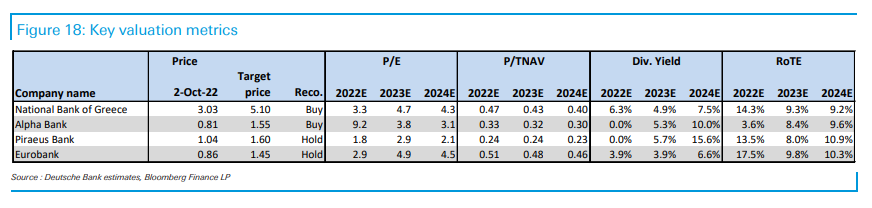

Οι τιμές στόχοι…

«Κατά συνέπεια, διατηρούμε τη σύσταση “buy” για την Εθνική Τράπεζα (τιμή στόχος 5,10 ευρώ, από 3,03 ευρώ, προηγούμενη εκτίμηση 4,40 ευρώ), ως την κορυφαία επιλογή μας, δεδομένης της ισχυρής κεφαλαιακής της βάσης, σε συνδυασμό με τη βελτίωση στην κερδοφορία της, ενώ η Alpha Bank (Αγορά, τιμή στόχος 1,55 ευρώ, από 0,81 ευρώ, προηγούμενη εκτίμηση 1,45 ευρώ) φαίνεται η πιο ισορροπημένη επιλογή στη βάση κινδύνου-ανταμοιβής.

Μας αρέσει η απόδοση και η σταθερότητα της Eurobank (Διακράτηση, τιμή στόχος 1,45 ευρώ, από 0,86 ευρώ, προηγούμενη εκτίμηση 1,2 ευρώ), αλλά τυγχάνει διαπραγμάτευσης με παρόμοια πολλαπλάσια (PE) με εκείνα πολλών τραπεζών της Νότιας Ευρώπης.

Tέλος, πρέπει να επαινέσουμε την Πειραιώς (Διακράτηση, τιμή στόχος 1,60 ευρώ, από 1,04 ευρώ, προηγούμενη εκτίμηση 1,30 ευρώ) για τη βελτίωσή της, αλλά πιστεύουμε απαιτούνται περισσότερα κεφάλαια».

Πρόκληση τα MREL

O δείκτης ελάχιστης απαίτησης ιδίων κεφαλαίων και επιλέξιμων υποχρεώσεων (MREL) εξακολουθεί να αποτελεί πρόκληση για τις ελληνικές τράπεζες

Παρά το γεγονός ότι όλες έχουν επιτύχει τον στόχο του 2022, θα μπορούσε να είναι δύσκολο για αυτές να επιτύχουν τον τελικό στόχο μέχρι το τέλος του 2025 (ειδικά λαμβάνοντας υπόψη τις συνθήκες της αγοράς). Τα θετικά νέα είναι ότι οι στόχοι του 2023 δεν είναι δεσμευτικοί, κάτι που θα μπορούσε να προσφέρει κάποια ανάπαυλα. Η Eurobank και η Εθνική βρίσκονται αυτή τη στιγμή πιο κοντά στους τελικούς στόχους. Συνολικά, όμως εκτιμάται ότι υπάρχει ακόμη ένα κενό 12,5 δισεκατομμυρίων ευρώ, για το οποίο ίσως χρειαστούν εκδόσεις ομολόγων (ΑΤ1)…

Το NII θα ξεπεράσουν τις προσδοκίες

Δεδομένου του θετικού αντίκτυπου από τα επιτόκια, τα NII θα καταγράψουν πολύ ισχυρή ανάκαμψη το 2023-24, παρά τη μείωση των TLTRO και το γεγονός ότι το 2022 ορισμένες τράπεζες (κυρίως η Alpha και η Πειραιώς) εξακολουθούν να υφίστανται τις επιπτώσεις των NPEs.

Για παράδειγμα, εάν τα επιτόκια καταθέσεων της ΕΚΤ έφταναν στο 3%, το 2024 τα NII θα ήταν σχεδόν 5-10% υψηλότερα από τις εκτιμήσεις.

Κόστος

Το κόστος είναι απίθανο να εκτροχιαστεί εν μέσω υψηλού πληθωρισμού, με την αισιοδοξία όμως να μην ξεχειλίζει…

Ενώ ο έλεγχος του κόστους (μέσω μιας σημαντικής προσπάθειας μείωσης του προσωπικού) αναμένεται να προσφέρει οφέλη, η Deutsche Bank βλέπει με σκεπτικισμό τη διαμόρφωση του ύψους των συνολικών δαπανών το 2022-24, κάτι που οφείλεται σε μεγάλο βαθμό στον υψηλότερο πληθωρισμό. Σίγουρα, ο πληθωρισμός θα μεταδοθεί στο κόστος προσωπικού, με τη μεγαλύτερη πίεση να ασκείται στις γενικές δαπάνες.

Ως αποτέλεσμα, οι εκτιμήσεις για το κόστος για τις τέσσερις τράπεζες εξακολουθούν να είναι ευνοϊκές, παρά το γεγονός ότι υπονοούνται μεσαίες μονοψήφιες αυξήσεις για το 2023-24. Εν πάση περιπτώσει, οι τράπεζες που έχουν περισσότερη δουλειά (δηλαδή η Alpha και η Πειραιώς) θα πρέπει να ασκήσουν λίγο περισσότερο έλεγχο από τις πιο ώριμες τράπεζες (ειδικά η Eurobank και η Εθνική, που θα μπορούσαν να κάνουν νέα σχέδια αναδιάρθρωσης στο μέλλον).

Έτσι, o oίκος αυξάνει τις εκτιμήσεις κόστους για το 2023-24, κάτι που εξακολουθεί να συνεπάγεται βελτίωση του δείκτη κόστους προς έσοδα (CIR) σε μόλις 45% έως το 2024.

Η ποιότητα του ενεργητικού

Η ποιότητα του ενεργητικού είναι ανθεκτική μέχρι στιγμής, αλλά η ανησυχία ενδέχεται να αυξηθεί…

Ειδικότερα, όπως φαίνεται στα κέρδη του β’ τριμήνου του 2022, η ποιότητα του ενεργητικού δεν δείχνει σημάδια επιδείνωσης. Με τον μέσο δείκτη NPE κοντά στο 7%, οι αθετήσεις δανείων ήταν λίγο υψηλότερες από τις αναμενόμενες το α’ εξάμηνο του 2022.

Ωστόσο, η αβεβαιότητα παραμένει σημαντική όσον αφορά τον τρόπο με τον οποίο η οικονομική επιβράδυνση θα μπορούσε να επηρεάσει την ποιότητα του ενεργητικού (ειδικά σε ορισμένους συγκεκριμένους τομείς) και όσον αφορά τον τρόπο με τον οποίο ο πληθωρισμός θα μπορούσε να επιβαρύνει την οικονομική προσιτότητα, οδηγώντας σε αύξηση του σχηματισμού νέων NPE.

Αναμένεται κάποια σύγκλιση των επιπέδων κάλυψης, αλλά η Eurobank και ειδικά η Εθνική είναι πολύ πιο προστατευμένες από κάποιο αρνητικό γεγονός.

Ως εκ τούτου η Deutsche Bank βλέπει ελαφρώς ασθενέστερη από την προβλεπόμενη μείωση των προβλέψεων, με περιορισμένο αντίκτυπο στις περισσότερες τράπεζες, λόγω της εξομάλυνσης της ποιότητας του ενεργητικού και των εκτιμήσεων για το κόστος κινδύνου (CoR), οι οποίες δεν θα υπερβαίνουν κατά μέσο όρο τις 60 μονάδες βάσης έως το 2024.

Ενισχυμένα κεφάλαια

Παρά το γεγονός ότι ορισμένες τράπεζες (συγκεκριμένα η Alpha Bank και η Πειραιώς) εξακολουθούν να βρίσκονται σε διαδικασία ανάκαμψης λόγω έλλειψης κεφαλαίου μετά τη διαδικασία εκκαθάρισης, άλλες έχουν επιτύχει πλέον άνετα επίπεδα κεφαλαίου (ΕΤΕ και Eurobank).

Ως αποτέλεσμα, οι εκτιμήσεις της Deutsche Bank εξακολουθούν να αντικατοπτρίζουν σημαντική βελτίωση στους κεφαλαιακούς δείκτες, κάτι που θα φέρει επιστροφή των μερισμάτων στους μετόχους.

Συμπερασματικά, «διατηρούμε την άποψή μας ότι οι ελληνικές τράπεζες απέχουν ακόμη πολύ από το να απολαμβάνουν πολλαπλάσια που είναι παρόμοια με εκείνα των ευρωπαϊκών ομολόγων τους (ακόμη και σε περιφερειακές χώρες), αν και πιστεύουμε ότι θα μπορούσαν να καταγράψουν RoTE πάνω από 7-8 % έως το 2023 και πιο κοντά σε διψήφιο αριθμό έως το 2024» καταλήγει η γερμανική τράπεζα.