Rothschild: H υπομονή των επενδυτών δοκιμάζεται – «Παραμένουμε σε επαγρύπνηση»

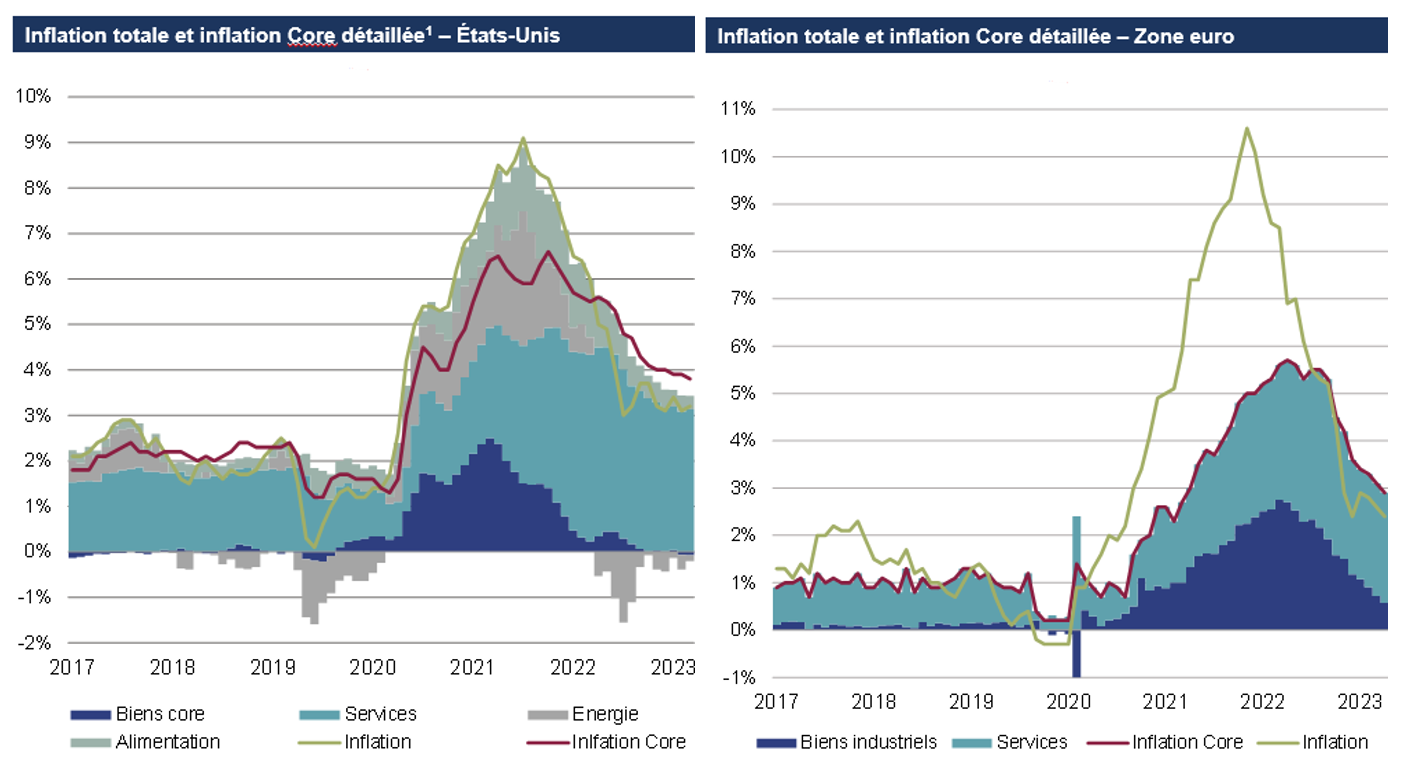

Με τον πληθωρισμό στις ΗΠΑ να εκπλήσσει ανοδικά το τελευταίο τρίμηνο, τον κύκλο της νομισματικής χαλάρωσης να καθυστερεί και τα ασφάλιστρα κινδύνου πολύ κάτω από τους ιστορικούς μέσους όρους, η υπομονή των επενδυτών δοκιμάζεται σοβαρά, αναφέρει σε πρόσφατη ανάλυσή του ο Managing Partner, Head of Bond Management της Rothschild & Co Asset Management, Emmanuel Petit.

Ειδικότερα, όπως επισημαίνει, το πρώτο τρίμηνο του 2024 ήταν ευνοϊκό για πολυάριθμες προσαρμογές στις αγορές επιτοκίων. Στην αρχή του έτους, η αγορά προέβλεπε έξι έως επτά επιτοκιακές μειώσεις στις Ηνωμένες Πολιτείες το 2024, αντίληψη που υποστηρίχθηκε ιδίως από ομιλία του Προέδρου της Fed. Αυτή η προοπτική, ωστόσο, γρήγορα ήλθε αντιμέτωπη με έναν πάνω από τις προσδοκίες πληθωρισμό. Συνεπακόλουθα, τα μακροπρόθεσμα επιτόκια αυξήθηκαν.

Στην Ευρώπη, ενώ οι προσδοκίες έδειχναν μείωση του βασικού επιτοκίου τον Μάρτιο, η πιθανότητα να συμβεί τον Ιούνιο φαίνεται πλέον πιο σημαντική, παρά τον πληθωρισμό των υπηρεσιών στο 4%, που οφείλεται στην αγορά μισθώσεων. Ο ισχυρισμός ότι η ΕΚΤ είναι «εξαρτώμενη από δεδομένα» και όχι «εξαρτώμενη από τη Fed» ενθαρρύνει ορισμένους επενδυτές να εξετάσουν το ενδεχόμενο αποσύνδεσης των νομισματικών πολιτικών των δύο ιδρυμάτων. Η ΕΚΤ θα μπορούσε να λάβει μέτρα ανεξαρτήτως της Fed, μια κατάσταση που προκαλεί έκπληξη, αλλά δεν είναι πρωτόγνωρη.

Όλα είναι σχετικά με τον χρόνο

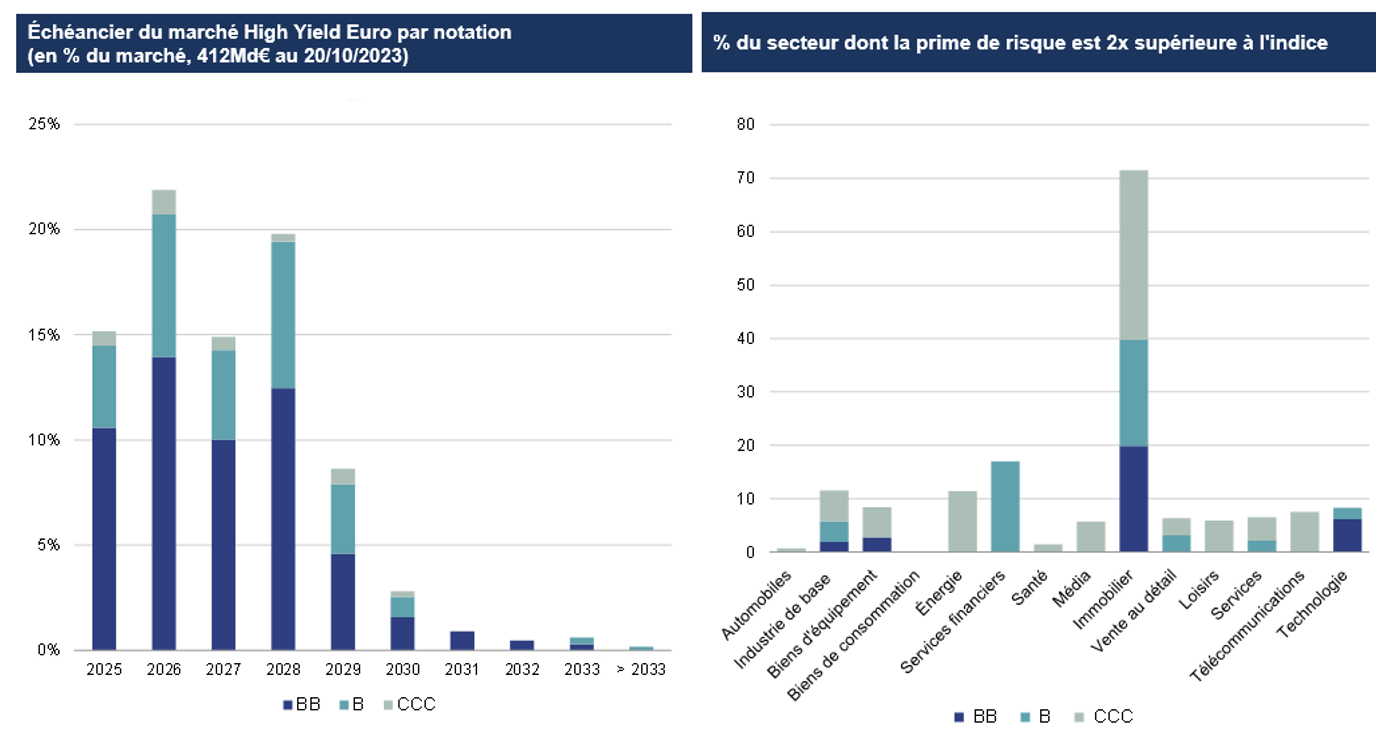

Σύμφωνα με το στέλεχος της Rothschild, πρέπει να σημειώσουμε την ανθεκτικότητα των assets, «που συνδέεται με τις θετικές εκπλήξεις ανάπτυξης». Σε γενικές γραμμές, η αγορά είχε μάλλον καλή απόδοση, λόγω της δυναμικής του κλάδου των ακινήτων. Ωστόσο, ορισμένες ρωγμές εμφανίστηκαν στο πιο εύθραυστο μέρος της, όπως φαίνεται από πρόσφατα γεγονότα όπως τις περιπτώσεις των SFR/Altice, Ardagh Glass, Atos και Intrum. Σε μόλις μία εβδομάδα, το τμήμα CCC5 είδε τις επιδόσεις του από την αρχή του έτους να μειώνονται στο μηδέν. Αυτές οι εντάσεις είναι γενικά προάγγελος βαθύτερων προβλημάτων, με συγκεκριμένους κινδύνους να τείνουν στη συνέχεια να διαδοθούν σε ολόκληρη την αγορά.

Επιπλέον, «τα ασφάλιστρα πιστωτικού κινδύνου είναι επί του παρόντος κάτω από τους ιστορικούς μέσους όρους των τελευταίων δέκα ετών, ιδίως για τις κατηγορίες αξιοχρέων ΒΒ και Β1. Αυτή η κατάσταση, αν και ευνοϊκή για τους δανειολήπτες, εγείρει ερωτήματα σχετικά με τη βιωσιμότητά της και τις πιθανές επιπτώσεις σε περίπτωση ύφεσης. Παρατηρείται επίσης συμπίεση των spread μεταξύ των ομολόγων ΒΒ και ΒΒΒ, αλλά και Β και ΒΒ. Αυτό αυξάνει την ευπάθεια της αγοράς, ιδιαίτερα ενόψει της αυξημένης αστάθειας ή των ιδιοσυγκρασιακών κινδύνων» λέει η Rothschild και συμπληρώνει: «Όσον αφορά την Υψηλή Απόδοση, η διαχείριση του τείχους του χρέους εξακολουθεί να αποτελεί σημαντικό μέλημα. Από την αρχή του έτους, στην ευρωπαϊκή αγορά, οι εκδόσεις ανέρχονται σε σχεδόν 35 δισεκατομμύρια. Επιπλέον, η αγορά υποστηρίχθηκε από την αρνητική καθαρή προσφορά (-16 δισεκατομμύρια τους πρώτους τρεις μήνες του έτους) και τις καλές επιδόσεις των υβριδικών στον τομέα των ακινήτων, έναν τομέα που είχε σε μεγάλο βαθμό χαμηλότερες επιδόσεις το 2023. To παράθυρο της αναχρηματοδότησης είναι, άρα, ανοιχτή, αλλά για πόσο;».

Τοποθέτηση

«Αυτό το πλαίσιο μας κάνει να βελτιώσουμε την πιστωτική ποιότητα των χαρτοφυλακίων και να παραμένουμε σε επαγρύπνηση όσον αφορά τους κινδύνους αναχρηματοδότησης. Έτσι, μειώνουμε την έκθεση σε Υψηλή Απόδοση. Στο κομμάτι του Investment Grade, αναζητούμε ευκαιρίες για αξιολογήσεις Α ή για μη κυκλικούς τίτλους με αξιολόγηση BBB.

Εάν δεν επιδεινωθούν οι προοπτικές ανάπτυξης, η πιστωτική αγορά θα πρέπει να αποδειχθεί ανθεκτική, όπως έχει γίνει από την έναρξη της αύξησης των επιτοκίων. Ωστόσο, ο συνδυασμός στενών spreads και του λιγότερο ευνοϊκού πολιτικού πλαισίου στις Ηνωμένες Πολιτείες απαιτεί προσοχή. Φαίνεται απίθανο ότι ο πληθωρισμός θα επιστρέψει στον στόχο χωρίς περαιτέρω επιπτώσεις στην οικονομία, αλλά η συναίνεση βασίζεται σαφώς σε ένα θετικό σενάριο».

Ο οίκος Rothschild πιστεύει ότι δεν είναι σωστό να αναλάβουμε πολύ ρίσκο. Η συμπίεση των ασφαλίστρων κινδύνου μεταξύ των διαφόρων κατηγοριών αξιολόγησης καθιστά επιτακτική τη βελτίωση της πιστωτικής ποιότητας χωρίς να υποβαθμίζεται το αναλογιστικό επιτόκιο των χαρτοφυλακίων. Για παράδειγμα, δεν υπάρχει σχεδόν καμία διαφορά μεταξύ κυκλικών και μη κυκλικών εταιρειών, επομένως το κόστος ευκαιρίας είναι σχεδόν ανύπαρκτο. Από την άλλη, αν το ρόδινο σενάριο δεν πραγματοποιηθεί, θα έχουμε περιθώρια να επενδύσουμε» καταλήγει ο Emmanuel Petit.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Πρόγραμμα Σταθερότητας: Η Ελλάδα προς υπερδιπλάσιους ρυθμούς ανάπτυξης από τον μέσο όρο της Ευρωζώνης

- Το ωράριο 7 με 7 είναι το νέο 9 με 5: Τι έχει αλλάξει στο ρυθμό των εργαζομένων

- Uber: Αγωγή που θα μπορούσε να εξασφαλίσει 25.000 λίρες για κάθε οδηγό ταξί του Λονδίνου

Πηγή: Allnews