Jefferies: Τι φέρνει για τα κέρδη των ελληνικών τραπεζών ο πόλεμος στο Ιράν

Στο πώς οι ευρωπαϊκές τράπεζες αναμένεται να επηρεαστούν από τις υπό διαμόρφωση ισορροπίες στην αγορά επιτοκίων, εν μέσω της τρέχουσας περιόδου που χαρακτηρίζεται από έντονη γεωπολιτική αβεβαιότητα και αναζωπύρωση των πληθωριστικών πιέσεων, αναλύει στο νέο της report «EMEA banks – moving parts» η Jefferies…

Ειδικότερα, σύμφωνα με τον επενδυτικό οίκο, οι πληθωριστικές πιέσεις αυξάνονται. Το Brent κινείται μεταξύ 90 και 100 δολαρίων ανά βαρέλι, σημαντικά υψηλότερα από τις τελευταίες προβλέψεις της ΕΚΤ (62,5 δολάρια). Όταν το πετρέλαιο ξεπέρασε τα 100 δολάρια/βαρέλι, οι αγορές τιμολόγησαν τα επιτόκια του Δεκεμβρίου 2025 κατά 50 μονάδες βάσης υψηλότερα.

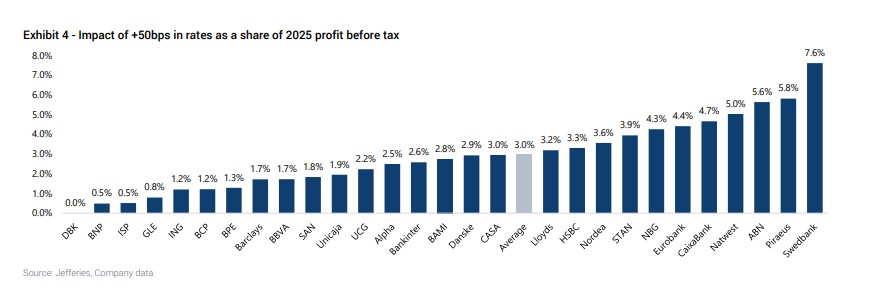

Οι ευρωπαϊκές τράπεζες δεν είναι πλέον τόσο ευαίσθητες στα επιτόκια όσο ήταν το 2022, αν και παραμένουν «asset sensitive». Μια αύξηση 50 μονάδων βάσης θα ισοδυναμούσε με αύξηση περίπου 3% στα προ φόρων κέρδη.

Από την άλλη, οι ελληνικές τράπεζες ξεχωρίζουν στα σχετικά διαγράμματα ως ιδιαίτερα ευαίσθητες στα επιτόκια… Σε ό,τι αφορά την Alpha Bank, η αύξηση αυτή εκτιμάται ότι θα οδηγούσε σε άνοδο των κερδών προ φόρων (PBT) κατά περίπου 2,5%, στην Εθνική Τράπεζα η αντίστοιχη θετική επίδραση στα κέρδη προ φόρων υπολογίζεται στο 4,3%, στη Eurobank η επίδραση στα κέρδη προ φόρων εκτιμάται στο 4,4% και στην Τράπεζα Πειραιώς, που εμφανίζεται ως η πιο ευαίσθητη στην αύξηση επιτοκίων από τις ελληνικές τράπεζες, εκτιμάται αύξηση κερδών προ φόρων κατά 5,8%.

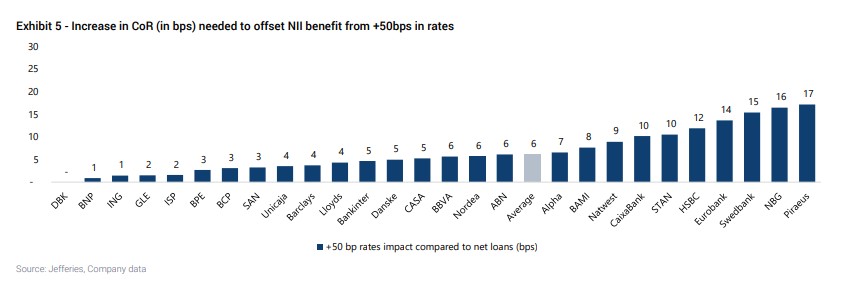

Γενικά, οι πιστωτικές δαπάνες για το 2026 οι τράπεζες της ΕΕ θα έπρεπε να αυξηθούν κατά 17% σε σχέση με τη βάση του 2025 για να αντισταθμίσουν πλήρως τη θετική επίδραση στα καθαρά έσοδα από τόκους.

Ειδικά για την Ελλάδα η Jefferies «βλέπει» για την Alpha Bank πως απαιτείται αύξηση των προβλέψεων κατά 7%, για την Εθνική Τράπεζα αύξηση κατά 16%, για τη Eurobank κατά 14% και την Τράπεζα Πειραιώς αύξηση των προβλέψεων κατά 17%.

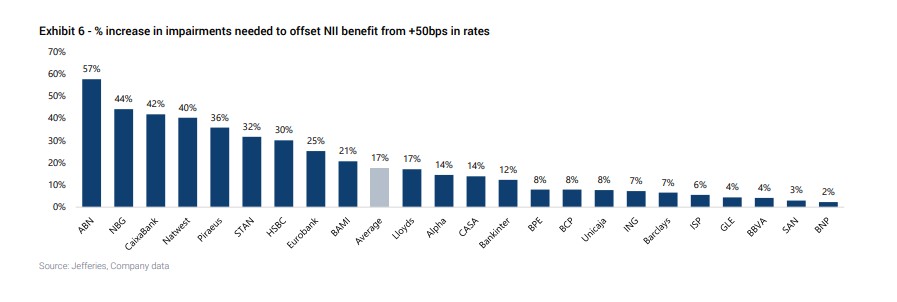

Επίσης, όσον αφορά την αύξηση των απομειώσεων που απαιτούνται για την αντιστάθμιση του οφέλους των NII από +50 μονάδες βάσης άνοδο στα επιτόκια, για την Εθνική τοποθετείται στο 44%, για την Πειραιώς στο 36%, για την Eurobank στο 25% και για την Alpha Bank στο 14%.

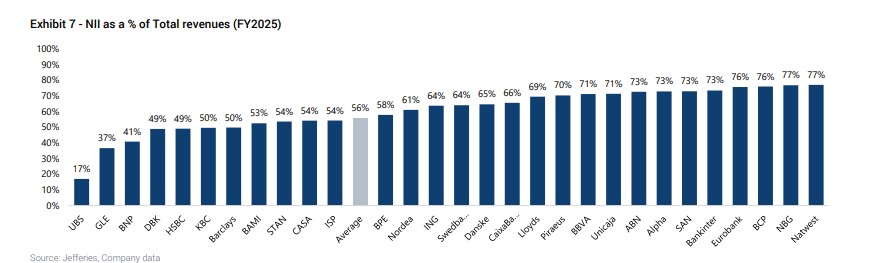

Σημειωτέον, σε ό,τι αφορά τα καθαρά Έσοδα από Τόκους (NII) ως ποσοστό των συνολικών εσόδων για το 2025, η Εθνική Τράπεζα βρίσκεται στο 77%, η Alpha Bank στο 69%, η Eurobank στο 70% και η Τράπεζα Πειραιώς στο 66%.

Οι καταλύτες

Σε κάθε περίπτωση, λέει η Jefferies, το μέγεθος του πληθωριστικού σοκ που προέρχεται από τη Μέση Ανατολή θα εξαρτηθεί τελικά από τη διάρκεια και την ένταση της σύγκρουσης. Παρατεταμένες αυξήσεις στις τιμές πετρελαίου και φυσικού αερίου, σε συνδυασμό με αυξημένη αβεβαιότητα, θα επιβάρυναν άμεσα την ανάπτυξη της Ευρωζώνης, καθώς νοικοκυριά και επιχειρήσεις θα περιόριζαν την κατανάλωση και τις επενδύσεις τους ως αντίδραση στο υψηλότερο κόστος και στη μείωση της εμπιστοσύνης. Προς το παρόν, ωστόσο, κρίνεται ότι είναι υπερβολικό να πιστεύει κανείς ότι η τιμή του πετρελαίου θα παραμείνει «διατηρήσιμα» στα τρέχοντα επίπεδα.

Οι τράπεζες με χαρτοφυλάκιο δανείων περισσότερο προσανατολισμένο προς καταναλωτικά και στεγαστικά δάνεια θα αποδειχθούν πιο αμυντικές, ενώ τράπεζες με μεγαλύτερη έκθεση στη μεταποίηση θα μπορούσαν να είναι πιο ευάλωτες σε πληθωριστικά σοκ.

Στην κατανομή δανείων, οι ελληνικές τράπεζες εμφανίζουν υψηλά ποσοστά συμμετοχής των νοικοκυριών, με την Alpha Bank και την Τράπεζα Πειραιώς να έχουν σημαντική έκθεση σε αυτή την κατηγορία.

Με βάση την κατανομή των δανειακών χαρτοφυλακίων ανά κλάδο, παρατηρούνται ορισμένες διαφοροποιήσεις μεταξύ των ελληνικών τραπεζών. Στον κλάδο της μεταποίησης (manufacturing), η Alpha Bank εμφανίζει έκθεση περίπου 16%, ενώ η Εθνική Τράπεζα βρίσκεται σε παρόμοιο επίπεδο με περίπου 17%. Στον τομέα της ενέργειας, η μεγαλύτερη έκθεση καταγράφεται στην Εθνική Τράπεζα με 20%, ενώ ακολουθεί η Τράπεζα Πειραιώς με περίπου 18%.

Αντίθετα, στον κλάδο του τουρισμού και της φιλοξενίας (accommodation & food services), η Alpha Bank εμφανίζει τη μεγαλύτερη συγκέντρωση με περίπου 14% του χαρτοφυλακίου της, ακολουθούμενη από την Τράπεζα Πειραιώς με 13%, τη Eurobank με 12% και την Εθνική Τράπεζα με χαμηλότερη έκθεση, γύρω στο 8%.

Η μεταβλητότητα αναμένεται να ωφελήσει τα έσοδα από τις αγορές. Ο δείκτης VIX έχει αυξηθεί περίπου στις 30 μονάδες, επίπεδο παρόμοιο με αυτό που παρατηρήθηκε μετά την έναρξη του πολέμου στην Ουκρανία. Η υψηλή μεταβλητότητα στις χρηματοπιστωτικές αγορές τείνει να ενισχύει τα έσοδα από trading, ενώ οι συγχωνεύσεις και εξαγορές (M&A) ενδέχεται να αναβληθούν καθώς μειώνεται η εμπιστοσύνη (ξεχωρίζουμε τις UBS, BARC και BNP σε αυτό το θέμα). Για παράδειγμα, ο CEO της Citigroup ανέφερε πρόσφατα ότι τα έσοδα από markets αυξάνονται κατά ποσοστό της τάξης των mid-teens από την αρχή του έτους.

Όσον αφορά τη γεωγραφική έκθεση των τραπεζών, οι HSBC και STAN είναι οι πιο εκτεθειμένες στη Μέση Ανατολή. Σε επίπεδο ισολογισμού για τη STAN, τα ΗΑΕ αντιπροσωπεύουν περίπου το 3% των δανείων του ομίλου, ενώ η HSBC στη Μέση Ανατολή αντιστοιχεί περίπου στο 2,3% του συνολικού χαρτοφυλακίου δανείων. Σε επίπεδο αποτελεσμάτων, η STAN παρήγαγε το 7% των εκτιμώμενων προ φόρων κερδών του 2025 στα ΗΑΕ. Η HSBC παρήγαγε περίπου 800 εκατ. δολάρια προ φόρων κέρδη τόσο στη Σαουδική Αραβία όσο και στα ΗΑΕ, δηλαδή περίπου το 5% των κερδών του ομίλου.

Η έκθεση σε private credit φαίνεται διαχειρίσιμη, αν και η κατηγορία θα μπορούσε να αντιμετωπίσει πρόσθετες πιέσεις από τυχόν υψηλότερα επιτόκια, καταλήγει η Jefferies.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Τραμπ: «Δείτε τι θα συμβεί σήμερα σε αυτούς τους αλήτες» – Απειλή για νέο μεγάλο χτύπημα

- Ντόναλντ Τραμπ: «Δε με νοιάζει το πετρέλαιο – Προτεραιότητα να μην αποκτήσει το Ιράν πυρηνικά όπλα»

- IEA: Η μεγαλύτερη διαταραχή στην αγορά πετρελαίου στην ιστορία

- Πλαφόν σε καύσιμα και τρόφιμα: Τα αυστηρά πρόστιμα και η αντίδραση της αγοράς