Deutsche Bank: Είναι τα assets σε κίνδυνο; – Οι 3 παράγοντες που αποτρέπουν μια επιθετική διόρθωση

Παρά τις ανησυχίες για πιθανή απότομη διόρθωση, οι αγορές παραμένουν σε μια εύθραυστη ισορροπία… Σύμφωνα με τη Deutsche Bank, τρεις βασικοί παράγοντες λειτουργούν ως «μαξιλάρι» απέναντι σε ένα πιο επιθετικό sell-off. Αυτοί συντηρούν την εμπιστοσύνη των επενδυτών και περιορίζουν τις βραχυπρόθεσμες πιέσεις.

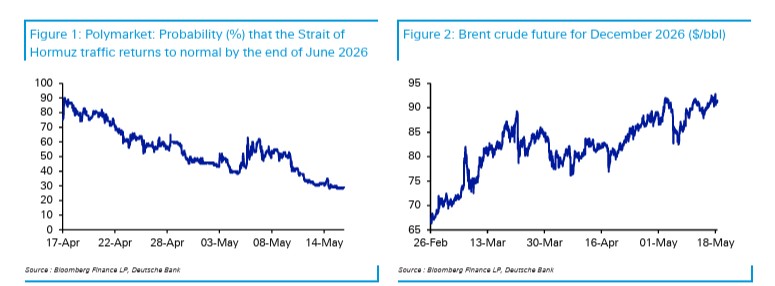

Ειδικότερα, σύμφωνα με τον γερμανικό οίκο, με τη σύγκρουση στο Ιράν να διαρκεί περισσότερο απ’ όσο πολλοί ανέμεναν, είναι σαφές ότι οι αγορές τιμολογούν μια παρατεταμένη σύγκρουση και αυξανόμενο κίνδυνο στασιμοπληθωρισμού. Πράγματι, τα συμβόλαια μελλοντικής εκπλήρωσης πετρελαίου παραδόσεως Δεκεμβρίου 2026 έφτασαν σε νέα ενδοημερήσια υψηλά, ενώ οι αποδόσεις των κρατικών ομολόγων διαπραγματεύονται επίσης κοντά σε πολυετή υψηλά.

Ωστόσο, τα περιουσιακά στοιχεία υψηλού ρίσκου εξακολουθούν να δείχνουν ανθεκτικότητα. Ο S&P 500 βρίσκεται μόλις 1,3% κάτω από το ιστορικό του υψηλό, ενώ ακόμη και ο ευρωπαϊκός STOXX 600 απέχει περίπου 4% από αυτά.

Παράλληλα, τα πιστωτικά περιθώρια τόσο στις ΗΠΑ όσο και στην Ευρώπη είναι πιο στενά από ό,τι όταν ξεκίνησε η σύγκρουση. Αυτή η φαινομενική απόκλιση μοιάζει ασυνεπής, αλλά σύμφωνα με την Deutsche Bank αυτό βγάζει περισσότερο νόημα απ’ όσο φαίνεται για τους εξής λόγους:

Πρώτον, οι αγορές εξακολουθούν να θεωρούν ότι αυτό το σοκ στο πετρέλαιο θα είναι προσωρινό, με την καμπύλη του πετρελαίου να παραμένει σε έντονο backwardation.

Δεύτερον, τα οικονομικά δεδομένα σε παγκόσμιο επίπεδο συνεχίζουν να εκπλήσσουν θετικά, ιδιαίτερα τις τελευταίες εβδομάδες.

Τρίτον, μέχρι στιγμής δεν έχει υπάρξει ιδιαίτερα «επιθετική» νομισματική αντίδραση, με τις μεγάλες κεντρικές τράπεζες (προς το παρόν) να διατηρούν τα επιτόκια αμετάβλητα.

Αυτό έρχεται σε αντίθεση με προηγούμενα σοκ στο πετρέλαιο που προκάλεσαν μεγάλες πτώσεις, όπως το 2022 ή τα πετρελαϊκά σοκ της δεκαετίας του 1970.

Έτσι, παρότι τις τελευταίες συνεδριάσεις έχει υπάρξει μικρή διόρθωση στα risk assets, δεν πληρούνται οι συνθήκες που στο παρελθόν οδήγησαν σε πιο επιθετικές πωλήσεις. Όλες εκείνες οι προηγούμενες πτώσεις περιλάμβαναν κάποιον συνδυασμό επιμονής στο ενεργειακό σοκ, οικονομικών δεδομένων που ήταν σαφώς υφεσιακά ή επιθετικής σύσφιξης από τις κεντρικές τράπεζες.

Οι τρεις παράγοντες που πρέπει να παρακολουθούμε

- Οι αγορές εξακολουθούν να θεωρούν ότι αυτό το σοκ στο πετρέλαιο θα αποδειχθεί τελικά προσωρινό.

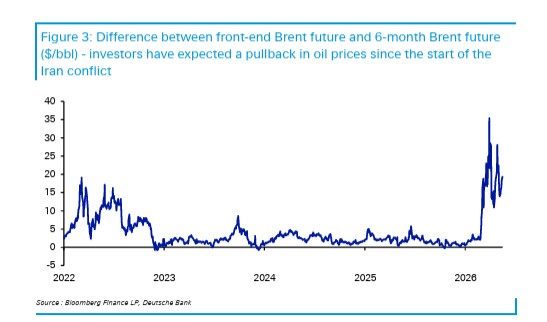

Η καμπύλη παραμένει έντονα σε backwardation. Αν σκεφτούμε τα μεγάλα πετρελαϊκά σοκ του παρελθόντος, αυτά ήταν παρατεταμένα και διαρκή.

Για παράδειγμα:

- Το πρώτο πετρελαϊκό σοκ του 1973 είδε τις τιμές του πετρελαίου σχεδόν να τετραπλασιάζονται και να παραμένουν εκεί για χρόνια.

- Το δεύτερο πετρελαϊκό σοκ του 1979 ήταν προσωρινό, αλλά χρειάστηκαν πάνω από 5 χρόνια για να επιστρέψουν οι τιμές πετρελαίου σε πραγματικούς όρους στα προ-σοκ επίπεδα.

- Ακόμη και στο σοκ του 2022, παρότι τελικά αποδείχθηκε προσωρινό, υπήρξε σημείο στα μέσα Ιουνίου όπου τα 12μηνα συμβόλαια Brent ξεπέρασαν τα 100 δολάρια/βαρέλι, καθώς οι αγορές προεξοφλούσαν υψηλές τιμές για μεγάλο μέρος του 2023. Στην πραγματικότητα, το Brent είχε ήδη πέσει γύρω στα 75 δολάρια τότε, αλλά οι αγορές και τα περιουσιακά στοιχεία ρίσκου κινούνται με βάση τις προσδοκίες.

Αντίθετα σήμερα, η καμπύλη πετρελαίου παραμένει έντονα σε backwardation – το χάσμα μεταξύ των βραχυπρόθεσμων συμβολαίων και των 6μηνων συμβολαίων παραμένει αυξημένο.

Είτε αυτό αποδειχθεί σωστό είτε όχι, αυτές οι προσδοκίες αντανακλούν την πεποίθηση ότι το σοκ θα είναι προσωρινό, και έτσι τα περιουσιακά στοιχεία ρίσκου έχουν παραμείνει ανθεκτικά. Πράγματι, ακόμη και στα χαμηλά της περιόδου, ούτε ο S&P 500 ούτε ο STOXX 600 μπήκαν σε τεχνική διόρθωση.

- Τα παγκόσμια οικονομικά δεδομένα συνεχίζουν κατά κύριο λόγο να εκπλήσσουν θετικά, ιδιαίτερα τις τελευταίες εβδομάδες.

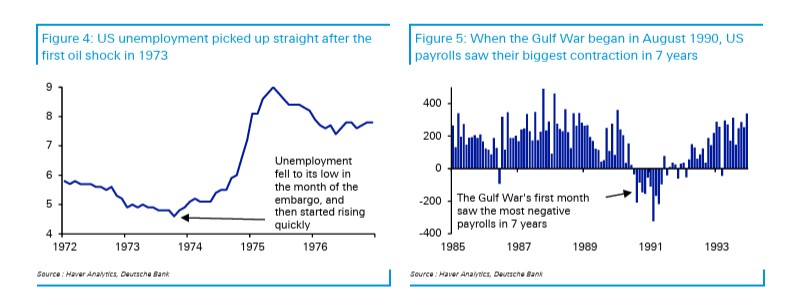

Τα προηγούμενα πετρελαϊκά σοκ συχνά συνοδεύονταν από γρήγορη επιδείνωση των δεδομένων. Για παράδειγμα, το πρώτο σοκ του 1973 ακολούθησε άμεση αύξηση της ανεργίας. Όταν ξεκίνησε ο Πόλεμος του Κόλπου τον Αύγουστο του 1990, η απασχόληση στις ΗΠΑ σημείωσε τη μεγαλύτερη πτώση της (-208 χιλ.) σε 7 χρόνια. Δεν χρειάστηκαν μήνες για να «περάσει» το ενεργειακό σοκ στην οικονομία.

Αυτή τη φορά η εικόνα είναι διαφορετική. Στις ΗΠΑ, οι θέσεις εργασίας αυξήθηκαν πάνω από 100 χιλ. τόσο τον Μάρτιο όσο και τον Απρίλιο, καταγράφοντας την πρώτη διαδοχική υπέρβαση των 100 χιλ. από το 2024. Επιπλέον, η εκτίμηση GDPNow της Atlanta Fed για το Β’ τρίμηνο δείχνει ετήσιο ρυθμό +4,0%. Σε παγκόσμιο επίπεδο, τα PMI του Απριλίου (ο δεύτερος πλήρης μήνας της σύγκρουσης) παρέμειναν κυρίως σε ζώνη ανάπτυξης.

Εξαίρεση αποτέλεσε η Ευρωζώνη, η οποία έχει μεγαλύτερη έκθεση στο ενεργειακό σοκ. Κατά τα άλλα, οι σύνθετοι δείκτες PMI σε ΗΠΑ, Ηνωμένο Βασίλειο, Βραζιλία, Ινδία, Κίνα, Ιαπωνία και Αυστραλία παρέμειναν σε αναπτυξιακή περιοχή.

Αυτή η γενικά θετική εικόνα είναι κρίσιμος παράγοντας στήριξης για τα περιουσιακά στοιχεία ρίσκου. Αν το μακροοικονομικό περιβάλλον παραμείνει ανθεκτικό, είναι δύσκολο να προκληθεί μεγαλύτερη πτώση.

- Οι μεγάλες κεντρικές τράπεζες δεν έχουν ακόμη προχωρήσει σε αυξήσεις επιτοκίων, και η τιμολόγηση σύσφιξης παραμένει ελάχιστη σε σχέση με προηγούμενα πετρελαϊκά σοκ όπως της δεκαετίας του 1970 και του 2022.

Παρά την άνοδο του πληθωρισμού μέχρι στιγμής, οι μεγάλες κεντρικές τράπεζες όπως η Fed, η ΕΚΤ και η Τράπεζα της Ιαπωνίας δεν έχουν ακόμη αυξήσει τα επιτόκια. Στην περίπτωση της Fed, η πιο πρόσφατη ανακοίνωση του Απριλίου εξακολουθούσε να δείχνει τάση χαλάρωσης, αν και με κάποιες διαφωνίες.

Ιστορικά, βασικός παράγοντας πτώσεων (και σε πετρελαϊκά σοκ) ήταν η επιθετική σύσφιξη νομισματικής πολιτικής. Αυτό συνέβη το 2022, όταν ξεκίνησε ο ταχύτερος κύκλος σύσφιξης εδώ και δεκαετίες. Παρομοίως, το 1979 μετά το δεύτερο πετρελαϊκό σοκ, ο Paul Volcker ξεκίνησε μια δραματική σύσφιξη για να τιθασεύσει τον πληθωρισμό, με επακόλουθη ύφεση.

Σήμερα όμως βρισκόμαστε ακόμη μακριά από αυτό το σενάριο, σημειώνει η Deutsche Bank. Ακόμη και η τιμολόγηση σύσφιξης (75 μονάδες βάσης από την ΕΚΤ για το 2026 και περίπου 15 μονάδες βάσης από τη Fed) είναι πολύ μικρή σε σύγκριση με εκείνες τις περιόδους, όπου είχαμε αυξήσεις πολλών ποσοστιαίων μονάδων.

Συμπέρασμα

Σύμφωνα με τη γερμανική τράπεζα, παρότι τις τελευταίες συνεδριάσεις υπήρξε μικρή υποχώρηση στα περιουσιακά στοιχεία ρίσκου, δεν έχουν ακόμη διαμορφωθεί οι συνθήκες που στο παρελθόν οδήγησαν σε πιο έντονες πωλήσεις. Η ανθεκτικότητα που βλέπουμε σε σχέση με προηγούμενα σοκ είναι επομένως πιο λογική απ’ όσο φαίνεται αρχικά.

Για να προκύψει μια πιο έντονη πτώση, η ιστορική εμπειρία δείχνει ότι απαιτείται τουλάχιστον ένα από τα εξής: Ένα πετρελαϊκό σοκ που είναι διαρκές (ή τιμολογείται ως τέτοιο). Δεδομένα που βρίσκονται ξεκάθαρα σε υφεσιακή περιοχή. Επιθετική νομισματική σύσφιξη για την αντιμετώπιση του πληθωρισμού.

Μέχρι στιγμής, είναι δύσκολο να υποστηριχθεί ότι ισχύει κάποιο από αυτά, υποστηρίζει ο οίκος. Το πιο κοντινό είναι το ζήτημα του «παρατεταμένου» σοκ στο πετρέλαιο, καθώς οι αγορές τιμολογούν ολοένα και μεγαλύτερη περίοδο υψηλών τιμών. Αλλά ακόμη και εκεί, το 6μηνο συμβόλαιο Brent είναι λίγο πάνω από τα 90 δολάρια/βαρέλι και η μειούμενη ενεργειακή ένταση σημαίνει ότι ένα δεδομένο επίπεδο τιμών δεν δημιουργεί πλέον το ίδιο οικονομικό σοκ όπως παλιά.

Επομένως, εκτός αν δούμε καθαρή αλλαγή σε αυτά τα θεμελιώδη μεγέθη, η ανθεκτικότητα των περιουσιακών στοιχείων ρίσκου δεν είναι ιδιαίτερα αξιοσημείωτη, αλλά συνάδει με το ιστορικό μοτίβο των τελευταίων δεκαετιών, καταλήγει η Deutsche Bank.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Moody’s: Τα 4 εκλογικά σενάρια που μπορούν να αλλάξουν την πορεία της ελληνικής οικονομίας

- Business Monitor: Πώς τα Panathēnea επιχειρούν να βάλουν την Ελλάδα στον παγκόσμιο χάρτη της καινοτομίας

- Η μπλόφα Μητσοτάκη και το ντόμινο εξελίξεων

- Έλον Μασκ εναντίον Σαμ Άλτμαν: Πώς δύο κορυφαίοι σύμμαχοι έγιναν οι πιο ορκισμένοι εχθροί της Silicon Valley