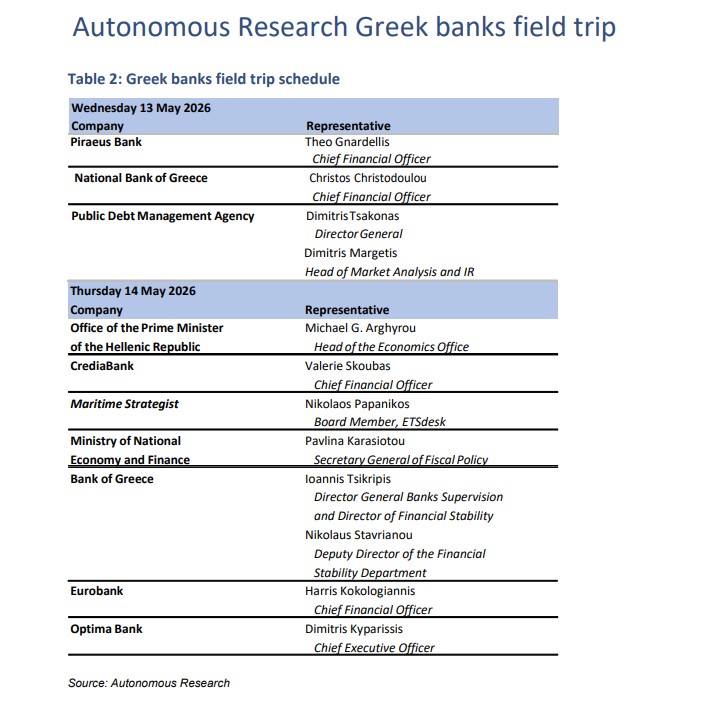

Επενδυτικό σαφάρι της Autonomous στην Αθήνα: Τι ειπώθηκε στις συναντήσεις με τράπεζες και κυβέρνηση

Σειρά επαφών πραγματοποίησε στην Αθήνα η Autonomous, στο πλαίσιο ενός ευρύτερου επενδυτικού «σαφάρι» με στόχο την αποτύπωση των ευκαιριών στην ελληνική αγορά.

Στις συναντήσεις με τράπεζες και κυβερνητικούς αξιωματούχους τέθηκαν στο τραπέζι οι μακροοικονομικές προοπτικές και οι εξελίξεις στον χρηματοπιστωτικό κλάδο.

Το ενδιαφέρον επικεντρώθηκε στις δυνατότητες ενίσχυσης της επενδυτικής παρουσίας διεθνών οίκων στην Ελλάδα.

Ειδικότερα, η Autonomous έφερε στην Αθήνα ομάδα επενδυτών για να συναντηθούν με ελληνικές τράπεζες και κυβερνητικούς παράγοντες.

Οι ελληνικές τράπεζες υιοθέτησαν έναν προσεκτικά αισιόδοξο τόνο, καθώς η ελληνική οικονομία έχει αντέξει σχετικά καλά εν μέσω γεωπολιτικής αβεβαιότητας.

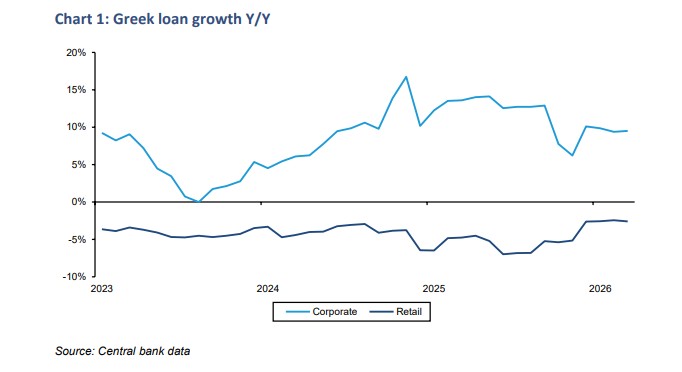

Οι προοπτικές για την αύξηση των δανείων φαίνεται να στηρίζονται από τις επιταχυνόμενες αιτήσεις για τη χρηματοδότηση του RRF, και οι τράπεζες δεν αναμένουν απότομη επιβράδυνση μετά την προσεχή προθεσμία.

Το μήνυμα ήταν καθησυχαστικό και ως προς το πώς μπορεί να επηρεαστεί ο τουρισμός από τη σύγκρουση στη Μέση Ανατολή. Η άσκηση πολιτικής αναμένεται να παραμείνει συνεπής μετά τις εκλογές του επόμενου έτους.

Στα highlights ήταν η πορεία της ETE σε ό,τι αφορά την αξιοποίηση κεφαλαίων της, το αισιόδοξο μήνυμα της Eurobank για τις διεθνείς δραστηριότητες, η κεφαλαιακή πορεία της Πειραιώς, τα επιθετικά σχέδια ανάπτυξης της Credia και της Optima, καθώς και η έκθεση των ελληνικών τραπεζών στην επερχόμενη άνοδο των επιτοκίων.

Σε ό,τι αφορά τα που συζητήθηκαν περιλάμβαναν τον υψηλότερο για μεγαλύτερο διάστημα πληθωρισμό και τις πιέσεις στα περιθώρια δανεισμού από μικρότερους δανειστές.

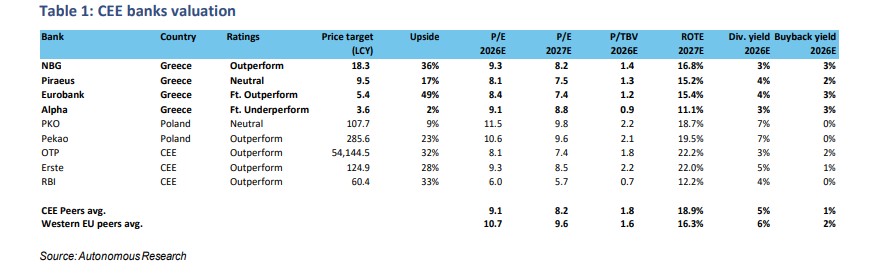

Σε αυτό το πλαίσιο, η Autonomous δίνει τιμή-στόχο €5,40 για τη Eurobank με σύσταση outperform και περιθώριο ανόδου 49%, €18,30 για την Εθνική Τράπεζα επίσης με σύσταση outperform και άνοδο 36%, €9,50 για την Τράπεζα Πειραιώς με ουδέτερη σύσταση και περιθώριο ανόδου 17%, ενώ για την Alpha Bank διατηρεί σύσταση underperform με τιμή-στόχο €3,60 και περιορισμένο περιθώριο ανόδου 2%.

Ταμείο Ανάκαμψης

Όπως επισημαίνει η Autonomous, οι τράπεζες είναι υπερφορτωμένες από τον μεγάλο αριθμό αιτήσεων για τα δάνεια του RRF, με την προθεσμία υποβολής να έχει μετατεθεί προς τα τέλη Μαΐου.

Τα δανειακά συμβόλαια πρέπει να υπογραφούν έως τα τέλη Αυγούστου, αλλά αυτό δεν σημαίνει ότι τα δάνεια θα εκταμιευθούν άμεσα. Στην πραγματικότητα, τα €6 δισ. εκταμιεύσεων που απομένουν από τη συνολική κατανομή των €18 δισ. για την Ελλάδα πιθανότατα θα κατανέμονται στα επόμενα δύο χρόνια, επομένως οι τράπεζες δεν αναμένουν «cliff effect» στους όγκους δανεισμού, ενώ υποστηρίζουν ότι έχουν καλή ορατότητα του pipeline λόγω των ήδη συμβολαιοποιημένων όγκων.

Ο σύμβουλος του Πρωθυπουργού ανέφερε ότι η κλαδική κατανομή των των RRF δανείων ύψους €12 δισ. που έχουν ήδη διατεθεί αντανακλά την πρόσφατη διαφοροποίηση της ελληνικής οικονομίας: 35% των δανείων χρηματοδότησαν ΑΠΕ και αποθήκευση ενέργειας, 25% ξενοδοχεία και 20% μεταποίηση.

Παρόμοια κατανομή υπήρξε και στις άμεσες ξένες επενδύσεις, οι οποίες αυξήθηκαν στο 4,8% του ΑΕΠ πέρυσι, υψηλό μετά την κρίση. Οι αρχές εξακολουθούν να βλέπουν τις επενδύσεις ως κινητήριο δύναμη της ανάπτυξης του ΑΕΠ πάνω από τον μέσο όρο της ΕΕ, με δυνατότητα σύγκλισης από το σημερινό 18% του ΑΕΠ προς τον μέσο όρο της ΕΕ στο 21%.

Ωστόσο, η διατήρηση διψήφιων ρυθμών αύξησης των επιχειρηματικών δανείων πέρα από το 2027 πιθανότατα θα απαιτήσει νέα κίνητρα, με την έναρξη της νέας δημοσιονομικής περιόδου της ΕΕ το 2028 να θεωρείται υποστηρικτική.

Η αύξηση των λιανικών δανείων παραμένει πιο αργή λόγω της απομείωσης στα στεγαστικά χαρτοφυλάκια, και η Eurobank εκτιμά ότι μπορεί να χρειαστούν τρία χρόνια για να επιτευχθεί το δυνητικό growth σε αυτό το segment.

Η επαναγορά μη εξυπηρετούμενων δανείων συζητήθηκε σε αρκετές συναντήσεις, με τις τράπεζες να εμφανίζονται λιγότερο ενθουσιώδεις από ό,τι ορισμένοι επενδυτές.

Παρότι η συνολική αγορά φαίνεται μεγάλη με περίπου €80 δισ. δάνεια στα credit servicing firms, η πραγματική ευκαιρία είναι πιθανότατα ένα κλάσμα αυτού. Το βασικό εμπόδιο είναι ότι, ακόμη και αν ένα δάνειο χαρακτηριστεί ως θεραπευμένο (σε καθεστώς εξυπηρέτησης για τουλάχιστον τρία χρόνια), οι τράπεζες δεν επιτρέπεται να επαναγοράσουν μη εξυπηρετούμενα δάνεια που οι ίδιες είχαν δημιουργήσει, καθιστώντας τη δομή χαρτοφυλακίων αρκετά περίπλοκη.

Προς τις εκλογές

Σε ό,τι αφορά τις εκλογές, η Autonomous επισημαίνει πως θα διεξαχθούν στην Ελλάδα έως τις αρχές του 2027. Ενώ το κυβερνών κόμμα Νέα Δημοκρατία διατηρεί προβάδισμα 12–15 ποσοστιαίων μονάδων στις δημοσκοπήσεις, το ΠΑΣΟΚ και το νέο κόμμα του πρώην ηγέτη του ΣΥΡΙΖΑ Αλέξη Τσίπρα (που θα λανσαριστεί σύντομα) ενδέχεται να συγκεντρώνουν διψήφια ποσοστά. Σε αυτό το πλαίσιο, η NΔ είτε θα μπορέσει να σχηματίσει κυβέρνηση μόνη της είτε θα χρειαστεί κυβερνητικό συνασπισμό με κάποιο από τα αριστερόστροφα κόμματα.

Το τελευταίο ενδεχόμενο δεν αναμένεται να αλλάξει την κατεύθυνση της πολιτικής, αλλά θα μπορούσε να επιβραδύνει τον ρυθμό των διαρθρωτικών μεταρρυθμίσεων. Η προεκλογική περίοδος, επίσης, δεν μπορεί να οδηγήσει σε ανεξέλεγκτη δημοσιονομική επέκταση, καθώς οι δημοσιονομικοί κανόνες της ΕΕ περιορίζουν την αύξηση των δαπανών λίγο πάνω από 3% ετησίως.

Γενικότερα, όπως επισημαίνει ο οίκος, «καταγράψαμε πολιτική συναίνεση γύρω από τη διατήρηση της δημοσιονομικής πειθαρχίας. Με υπεραπόδοση έναντι του στόχου του περασμένου έτους με πρωτογενές πλεόνασμα 4,9%, το υπουργείο Οικονομικών βλέπει ανοδικούς κινδύνους και για τον φετινό στόχο 2,8%, λόγω θετικής επίδρασης από το 2025. Η ισχυρή επίδοση των τελευταίων ετών αντανακλά αποτελεσματικά μέτρα περιορισμού της φοροδιαφυγής».

Κίνδυνος τραπεζικών φόρων χαμηλός

Περαιτέρω, η κυβέρνηση είναι ξεκάθαρα αντίθετη στην πρόσφατη πρόταση της Αριστεράς για επιβολή έκτακτων φόρων στις τράπεζες. Ο σύμβουλος του Πρωθυπουργού υποστήριξε ότι ένα τέτοιο μέτρο στέλνει αρνητικά σήματα στους επενδυτές σε μια περίοδο που η Ελλάδα χρειάζεται ξένες επενδύσεις. Η κυβέρνηση αναγνωρίζει τα οφέλη της επιστροφής των τραπεζών στην κερδοφορία και της αύξησης των επιχειρηματικών δανείων κατά 10% ετησίως.

Η αλλαγή κανόνων λόγω της αυξημένης κερδοφορίας μετά από μακρά περίοδο ζημιών θα είχε αρνητική επίδραση στον δανεισμό. Όταν επιβλήθηκαν έκτακτοι φόροι σε ενεργειακές εταιρείες το 2023–24, αυτό έγινε στο πλαίσιο οδηγιών της ΕΕ. Η ND δεν αναμένει τραπεζικούς φόρους ούτε σε σενάριο κυβέρνησης συνασπισμού μετά το 2027.

Ο επικεφαλής του Οργανισμού Διαχείρισης Δημοσίου Χρέους ανέλυσε την πορεία περαιτέρω μείωσης του χρέους, καθώς το χρέος/ΑΕΠ της Ελλάδας αναμένεται να πέσει κάτω από της Ιταλίας φέτος (στο 137%). Κατά την άποψή του, το δημόσιο χρέος μπορεί να θεωρηθεί πραγματικά βιώσιμο μόνο κάτω από το 100% του ΑΕΠ, στόχος που η Ελλάδα επιδιώκει για το 2032–33.

Οι αναβαθμίσεις πιστοληπτικής ικανότητας είναι απίθανες φέτος λόγω γεωπολιτικών εντάσεων, αλλά ο ΟΔΔΗΧ αναμένει την επόμενη αναβάθμιση το 2027. Οι οίκοι αξιολόγησης προτιμούν ταχεία μείωση χρέους, χαμηλότερο έλλειμμα τρεχουσών συναλλαγών και διαρθρωτικές μεταρρυθμίσεις.

Ο ΟΔΔΗΧ θεωρεί ότι τα σημερινά ταμειακά διαθέσιμα των €40 δισ. είναι υπερβολικά (σχεδόν τρία χρόνια πληρωμών χρέους) και στοχεύει να τα μειώσει στα €30 δισ. φέτος και περαιτέρω στα €15 δισ. έως το 2030.

Σε συζήτηση της Autonomous με το Υπουργείο Οικονομικών καταγράφηκε η πρόσφατη άνοδος του πληθωρισμού (5,4% τον Απρίλιο από 2,7% τον Φεβρουάριο), που δείχνει την εξάρτηση της Ελλάδας από εισαγόμενη ενέργεια.

Το ζήτημα έχει εντείνει κοινωνικές εντάσεις ενόψει εκλογών και οδήγησε σε μέτρα στήριξης ύψους €500 εκατ. Ενδέχεται να υπάρξει επιπλέον «μαξιλάρι» έως €300 εκατ. για περαιτέρω στήριξη, αλλά αν ο πληθωρισμός παραμείνει στα τρέχοντα επίπεδα όλο το έτος, αυτό πιθανότατα θα αφαιρέσει περίπου 1 ποσοστιαία μονάδα από την ανάπτυξη του ΑΕΠ φέτος.

Διαπιστώνεται ότι η κυβέρνηση βρίσκεται στη διαδικασία διαμόρφωσης κατάλληλης απάντησης σε αυτό το σχετικά νέο πρόβλημα.

Εθνική Τράπεζα

Ο CFO της ΕΤΕ δήλωσε ότι η τράπεζα διαθέτει μεγάλη ευελιξία ως προς την κατανομή κεφαλαίου. Στο τριετές επιχειρηματικό πλάνο έχει ενσωματωθεί ένα ποσοστό διανομής 60% σε μερίσματα, αλλά αυτό αφήνει περιθώριο για πρόσθετες διανομές παρόμοιες με την ειδική επαναγορά μετοχών ύψους €300 εκατ. που πραγματοποιήθηκε φέτος.

Η πτώση του CET1 κάτω από το όριο του 16% δεν θα πρέπει να αποκλείει ούτε συγχωνεύσεις και εξαγορές (M&A) ούτε περαιτέρω ειδικές διανομές (αν και οι διανομές φαίνεται να είναι πιο “ακριβές” από πλευράς κεφαλαίου σε σχέση με τις εξαγορές, λόγω της απόσβεσης των αναβαλλόμενων φορολογικών απαιτήσεων (DTC) με τον πρόσθετο συντελεστή 29%).

Ο CFO διευκρίνισε επίσης ότι ο τρέχων στόχος για τον δείκτη CET1 της ΕΤΕ είναι 13,5%, ο οποίος μπορεί να υποχωρήσει στο 13,1% σε περίπτωση που το AT1 “bucket” καλυφθεί πλήρως. Σε αυτό το πλαίσιο θα μπορούσε να υπάρξει νέα έκδοση AT1 ομολόγων στα τέλη του 2026 ή στις αρχές του 2027, ενώ η διοίκηση σχολίασε ότι θα παραμείνει ενεργή στις εκδόσεις πρωτογενούς κεφαλαίου για να αντισταθμίσει τυχόν επιπτώσεις του πακέτου CMDI στις πιστοληπτικές αξιολογήσεις (click here).

Η ΕΤΕ επαγρυπνεί για ευκαιρίες στον τραπεζικό τομέα και στη διαχείριση περιουσιακών στοιχείων, αλλά είναι λιγότερο προσανατολισμένη στην αγορά ολόκληρων οντοτήτων και περισσότερο στη “τροφοδότηση της μηχανής” με περιουσιακά στοιχεία που παράγουν κέρδη. Η επένδυση στην Allianz Greece εντάσσεται σε αυτή τη στρατηγική. Ο CFO απάντησε σε διάφορες ερωτήσεις σχετικά με το περιεχόμενο της μειοψηφικής συμμετοχής 30%. Από τη μία πλευρά, η διοίκηση θεωρεί ότι η συμμετοχή (“skin in the game”) ευθυγραμμίζει καλύτερα τα κίνητρα σε σχέση με μια απλή συμφωνία bancassurance. Από την άλλη, η ΕΤΕ θα βασιστεί στην τεχνογνωσία της Allianz, καθώς οι ασφάλειες είναι διαφορετικός κλάδος από τον βασικό της χώρο, τις τραπεζικές εργασίες.

Η διοίκηση εκτιμά ότι στην προηγούμενη ενασχόληση της NBG με τον ασφαλιστικό κλάδο, στη συμμετοχή στην Εθνική Ασφαλιστική, τα κίνητρα δεν ήταν σωστά ευθυγραμμισμένα μεταξύ τράπεζας και δικτύου πρακτόρων της ασφαλιστικής. Μετά την αναμενόμενη ολοκλήρωση στο β’ εξάμηνο του 2026, η διοίκηση θα είναι σε θέση να διαμορφώσει νέο επιχειρηματικό πλάνο.

Πρόσφατα παραδείγματα αποδοτικών επενδύσεων περιλαμβάνουν το πρόγραμμα εθελούσιας εξόδου (VES), όπου η διοίκηση εκτιμά απόδοση 25–30%, καθώς και την αγορά από την ΕΤΕ €0,5 δισ. ακινήτων που προηγουμένως μίσθωνε.

Αναφερόμενος στην ευαισθησία της NBG στις αυξήσεις επιτοκίων, ο CFO επανέλαβε την επίδραση €40 εκατ. στο καθαρό επιτοκιακό εισόδημα (NII) από αύξηση των επιτοκίων του ευρώ κατά 25 μονάδες βάσης, αλλά ανέφερε μια ευέλικτη στρατηγική αντιστάθμισης ενόψει των κινήσεων των επιτοκίων.

Σημειωτέον, η ΕΤΕ διαθέτει το ισχυρότερο δίκτυο καταθέσεων στην Ελλάδα, με μερίδιο αγοράς 35–37% στους λογαριασμούς ταμιευτηρίου. Το χαρτοφυλάκιο είναι ιδιαίτερα “λεπτομερές” (granular), με μέσο ποσό καταθέσεων περίπου €4 χιλ., το οποίο έχει παραμείνει σταθερό τα τελευταία πέντε χρόνια.

Τράπεζα Πειραιώς

Ο CFO εμφανίστηκε συγκρατημένα αισιόδοξος, συμπεριλαμβανομένων των προοπτικών του τουριστικού κλάδου. Οι επιτοκιακές αυξήσεις δεν αποτελούν μέρος του επιχειρηματικού σχεδιασμού της Πειραιώς. Επαναλαμβάνοντας την καθοδήγηση για ετήσια θετική επίδραση €40 εκατ. στο NII από μία αύξηση επιτοκίων, ο CFO εκτίμησε ότι μία ή δύο αυξήσεις δεν θα μεταβάλουν ουσιαστικά τις προοπτικές του NII.

Παρόμοια προσέγγιση υπάρχει και για τις τιμές του πετρελαίου, καθώς θεωρεί ότι πιο σημαντικό για την οικονομία είναι η ομαλή λειτουργία χωρίς διαταραχές στην προσφορά, παρά τα ίδια τα επίπεδα τιμών.

Τα κεφάλαια αποτέλεσαν αντικείμενο συζήτησης λόγω της πτώσης του δείκτη CET1 στο 12,6% στο α’ τρίμηνο, το οποίο θεωρείται από την τράπεζα ως κατώτατο επίπεδο (“floor”). Η τράπεζα εξακολουθεί να σχεδιάζει τη χρήση SRTs για ενίσχυση των κεφαλαίων και χαρακτήρισε το όριο των 100 μ.β. CET1 από SRTs (έναντι 70 μ.β. σήμερα) ως αυτοεπιβαλλόμενο όριο μακροπρόθεσμα και όχι αυστηρή απαίτηση του ΕΚΤ.

Η Πειραιώς θεωρεί τα SRTs ως τη φθηνότερη πηγή κεφαλαίου CET1 και τον μόνο τρόπο για αρκετούς θεσμικούς επενδυτές να αποκτήσουν έκθεση στις ελληνικές τράπεζες.

Σε σχέση με την αυξημένη πρόβλεψη διανομής 57% φέτος, ο CFO σημείωσε ότι ο SSM λαμβάνει υπόψη τις προβλέψεις κεφαλαίου και την υγεία του ισολογισμού συνολικά, και όχι ειδικά τις αναβαλλόμενες φορολογικές απαιτήσεις (DTCs).

Διευκρίνισε ότι οι συζητήσεις με τον επόπτη δεν είναι “συναλλακτικές”, καθώς η Πειραιώς υποβάλλει προτάσεις με υψηλή βεβαιότητα εκτέλεσης.

Η διοίκηση σκοπεύει να επιταχύνει τη μείωση των ακινήτων από κατασχέσεις, αυξάνοντας τις πωλήσεις σε πάνω από €270 εκατ. από €210 εκατ., με συνολικό χαρτοφυλάκιο €1,35 δισ. το 2025. Η ακίνητη περιουσία του ομίλου λειτουργεί ως “profit center”, με χρήση πολλαπλών υπηρεσιών για τη μεγιστοποίηση της αξίας.

Υπενθυμίζεται ότι η αποεπένδυση μη βασικών στοιχείων όπως foreclosed assets και DTCs αποτελεί μέρος της μεσοπρόθεσμης στρατηγικής της Piraeus για ενίσχυση του NIM.

Eurobank

Αισιόδοξο τόνο είχε η συνάντηση με τον CFO της Eurobank, λέει η Autonomous, με έμφαση στις ισχυρές επιδόσεις των διεθνών δραστηριοτήτων.

Στην Κύπρο, η διοίκηση επικεντρώνεται στην ενσωμάτωση της εξαγοράς της Hellenic Bank από πέρυσι. Η ισχυρή αύξηση δανείων στο α’ τρίμηνο (+2,5% QoQ) δείχνει στροφή προς ανάπτυξη. Η πρόσφατη αναδιάρθρωση προσωπικού (VES) και οι αγορές €1 δισ. κυπριακών τίτλων δείχνουν ότι οι στοχευμένες συνέργειες €140 εκατ. από τη συμφωνία με τη Hellenic υλοποιούνται.

Στη Βουλγαρία, το περιβάλλον υποστηρίζεται από χαμηλό ενεργειακό κόστος και την ένταξη στην Ευρωζώνη που προσελκύει ξένες επενδύσεις. Υπάρχει περιθώριο για περαιτέρω συγκέντρωση στην αγορά, αν και οι τιμές ενεργητικού αυξάνονται λόγω της υιοθέτησης του ευρώ.

Η Eurobank θεωρεί απίθανο να προχωρήσει σε σημαντικές εξαγορές πριν το επόμενο έτος, λόγω εστίασης στην ενοποίηση του οργανισμού.

Στην Ελλάδα, συζητήθηκαν οι θετικοί παράγοντες από τα κονδύλια του RRF, οι προοπτικές διαρθρωτικής αύξησης δανείων και η ανάκαμψη στα στεγαστικά δάνεια. Παρότι οι εκταμιεύσεις στεγαστικών αυξήθηκαν 40% ετησίως στα €160 εκατ. στο α’ τρίμηνο, ο κλάδος εξακολουθεί να αναμένει σημαντικές αποπληρωμές παλαιών δανείων (~€400 εκατ. ετησίως), επομένως η πλήρης δυναμική ανάπτυξης αναμένεται σε ορίζοντα τριετίας.

Σχετικά με τις εκδόσεις χρέους, η διοίκηση ανέφερε ότι το αρνητικό outlook της Moody’s λόγω CMDI δεν θα οδηγήσει σε συγκεκριμένες εκδόσεις. Το πρόγραμμα €2 δισ. παραμένει αμετάβλητο. Το SNP δεν περιλαμβάνεται στο φετινό πλάνο για MREL, αλλά μπορεί να εξεταστεί το 2027.

CrediaBank, Optima

Η διοίκηση της Credia παρουσίασε μια φιλόδοξη αναπτυξιακή στρατηγική. Μετά την άντληση €300 εκατ. πριν δύο μήνες, ο δείκτης CET1 αυξήθηκε σε περίπου 18% pro forma (από 11% το 2025), κεφάλαια τα οποία σκοπεύει να κατευθύνει σε νέα δάνεια, στοχεύοντας μεσοπρόθεσμα CET1 >14,5%.

Η Credia κατέχει περίπου 11–12% της νέας καθαρής πιστωτικής επέκτασης, με εστίαση στο segment “lower SME” (<€20 εκατ. τζίρος). Το ανταγωνιστικό της πλεονέκτημα είναι η ταχύτητα, με χρόνο εκταμίευσης περίπου ενός μήνα, σημαντικά ταχύτερο από τους μεγάλους ανταγωνιστές.

Η τράπεζα δημιουργήθηκε από τη συγχώνευση τεσσάρων τραπεζών πριν δύο χρόνια και βρίσκεται στη διαδικασία εξαγοράς της HSBC Μάλτας. Η διοίκηση θεωρεί ότι υπάρχει σημαντική αξία, καθώς η HSBC είχε αφήσει το franchise χωρίς επαρκείς επενδύσεις για πάνω από μία δεκαετία.

Η Optima εμφανίζεται επίσης ιδιαίτερα θετική για τις προοπτικές ανάπτυξης. Οι στόχοι για το 2026 περιλαμβάνουν ROTE 24%, κόστος προς βασικά έσοδα <30% και αύξηση δανείων €1,1 δισ.

Η διοίκηση σκοπεύει να προσελκύσει μεγάλες καταθέσεις (>€50 χιλ.) μέσω προωθητικών επιτοκίων (περίπου 1,9% πάνω από τον μέσο όρο της αγοράς). Η Optima αναμένεται να εκδώσει το πρώτο AT1 της και πιθανόν Tier 2 για χρηματοδότηση επέκτασης, παραμένοντας κάτω από τα όρια MREL.

Παρά την ισχυρή πιστωτική ανάπτυξη (+40% ετησίως), η διοίκηση θεωρεί ότι οι προβλέψεις ζημιών σε πιθανή ύφεση θα είναι κοντά στον μέσο όρο του κλάδου.

Τέλος, και οι δύο μικρότερες τράπεζες κατέχουν δυσανάλογα υψηλό μερίδιο στη νέα πιστωτική επέκταση σε σχέση με τα συνολικά δάνεια, κάτι που υποδηλώνει ισχυρή ανάπτυξη αλλά ενδεχομένως πιέσεις στα spreads μακροπρόθεσμα.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Moody’s: Τα 4 εκλογικά σενάρια που μπορούν να αλλάξουν την πορεία της ελληνικής οικονομίας

- Business Monitor: Πώς τα Panathēnea επιχειρούν να βάλουν την Ελλάδα στον παγκόσμιο χάρτη της καινοτομίας

- Η μπλόφα Μητσοτάκη και το ντόμινο εξελίξεων

- Έλον Μασκ εναντίον Σαμ Άλτμαν: Πώς δύο κορυφαίοι σύμμαχοι έγιναν οι πιο ορκισμένοι εχθροί της Silicon Valley