Forvis Mazars: Βρισκόμαστε σε κρίση χρέους;

Ένα καίριο ερώτημα που απασχολεί τις αγορές και τις κυβερνήσεις θέτει με πρόσφατη ανάλυσή του ο επικεφαλής οικονομολόγος της Forvis Mazars, Γιώργος Λαγαρίας: Βρισκόμαστε πράγματι μπροστά σε μια νέα κρίση χρέους;

Το ζήτημα επανέρχεται στο προσκήνιο, καθώς οι οικονομίες προσπαθούν να ισορροπήσουν ανάμεσα στην ανάπτυξη και τη βιωσιμότητα του χρέους.

ΕΙδικότερα, σύμφωνα με τον Γιώργο Λαγαρία, «οι αγορές χρέους είναι τα δομικά υλικά πάνω στα οποία είναι χτισμένη η παγκόσμια οικονομία».

Όπως επισημαίνει, το να παρατηρήσει κανείς ότι ζούμε σε έναν κόσμο χτισμένο πάνω στο χρέος πιθανόν να είναι περιττό. Μικρές οικογενειακές επιχειρήσεις, μεγάλοι όμιλοι, κυβερνήσεις. Όλοι λειτουργούν με χρέος. Όταν κινούνται οι μετοχές, το αντιλαμβάνονται κυρίως οι επενδυτές. Όταν μεταβάλλεται το κόστος δανεισμού, το αντιλαμβάνονται όλοι.

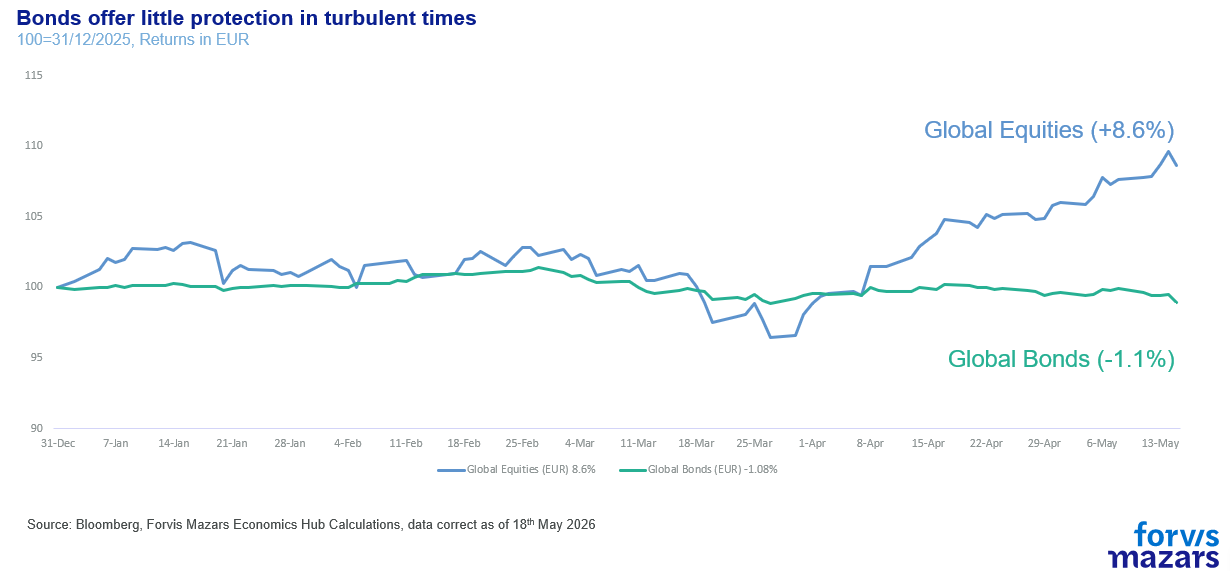

Παρότι οι παγκόσμιες αγορές μετοχών παραμένουν σε ή κοντά σε ιστορικά υψηλά, οι αγορές χρέους περνούν δύσκολα τις τελευταίες εβδομάδες. Οι επενδυτές αρχίζουν να προεξοφλούν την πιθανότητα υψηλότερου πληθωρισμού, καθώς τα Στενά του Ορμούζ παραμένουν κλειστά.

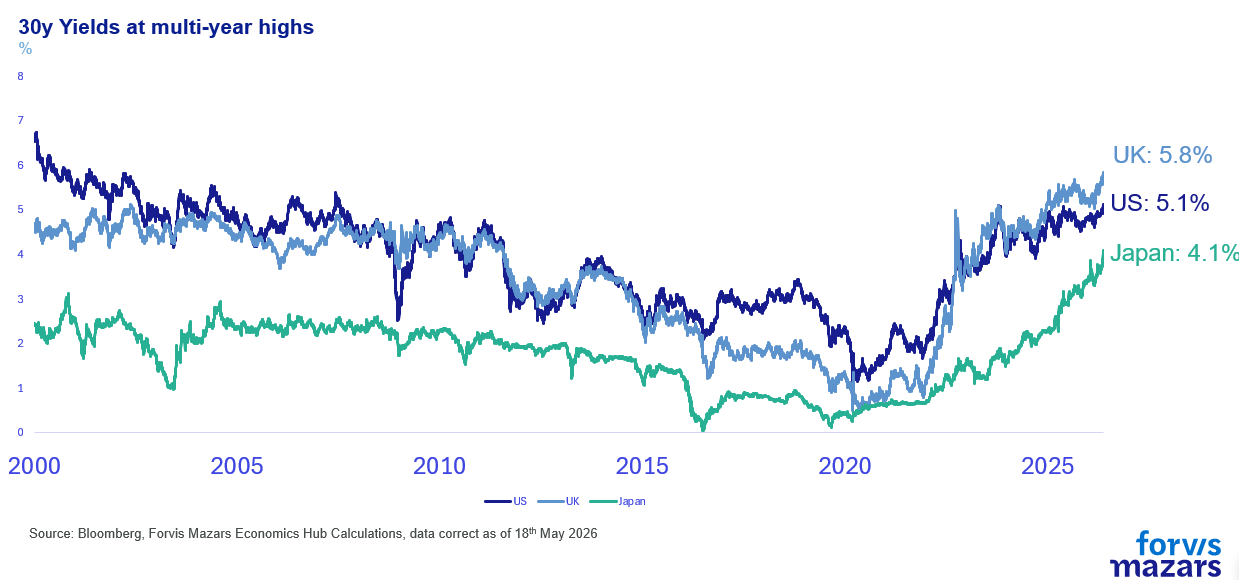

Σε αυτό το πλαίσιο, επισημαίνει ο κ. Λαγαρίας, το κόστος δανεισμού έχει κινηθεί υψηλότερα, με τα μακροπρόθεσμα ομόλογα των ΗΠΑ, του Ηνωμένου Βασιλείου και της Ιαπωνίας να φθάνουν σε υψηλά επίπεδα πολλών ετών. Καθώς ο παγκόσμιος πληθωρισμός καθίσταται απειλή μετά από σχεδόν τρεις μήνες κλεισίματος των Στενών, οι αγορές ομολόγων αντιδρούν έντονα.

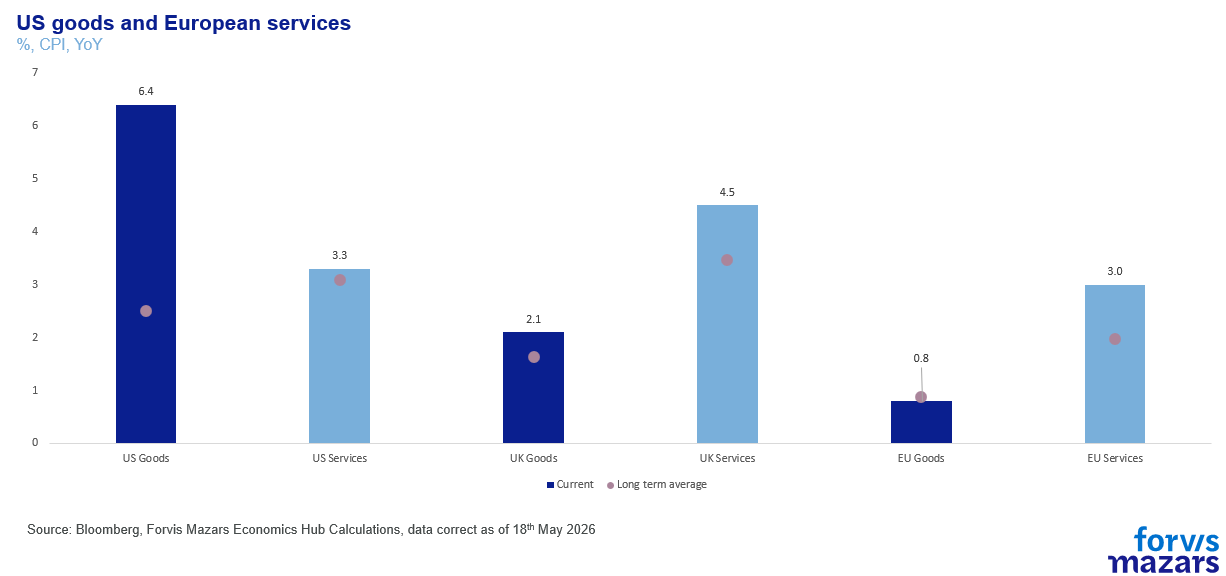

Η κατάσταση επιδεινώθηκε την περασμένη εβδομάδα, όταν οι τιμές παραγωγού στις ΗΠΑ αυξήθηκαν κατά 6% σε ετήσια βάση έως τον Απρίλιο, πάνω από 1% υψηλότερα από τις προσδοκίες. Ο πληθωρισμός στα αγαθά στις ΗΠΑ και στις υπηρεσίες στην Ευρώπη έχει ενισχυθεί αισθητά τους τελευταίους μήνες.

Οι αγορές ανέμεναν ότι η συνάντηση Σι-Τραμπ θα προσέφερε κάποια λύση στο ζήτημα του Ιράν, αλλά απογοητεύτηκαν. Με τις αποδόσεις να αυξάνονται και τις τιμές να μειώνονται, ορισμένοι επενδυτές αμφισβητούν κατά πόσο τα ομόλογα προσφέρουν προστασία σε περιόδους αβεβαιότητας.

Αποτελεί λοιπόν η πρόσφατη πτώση των τιμών ένδειξη ότι, στην ώριμη φάση του κύκλου χρέους, το σταθερό εισόδημα δεν συμπεριφέρεται όπως αναμένεται; Ή πρόκειται για ευκαιρία για επενδυτές που επιδιώκουν υψηλότερες αποδόσεις να αγοράσουν ποιοτικά ομόλογα;

Σύμφωνα με τον επικεφαλής οικονομολόγο της Forvis Mazars, οι ιστορικές αποδόσεις και η μεταβλητότητα των ομολόγων πρέπει να αντιμετωπίζονται με επιφύλαξη, καθώς αναφέρονται σε διαφορετικά στάδια του κύκλου χρέους που ξεκίνησε το 1971.

«Ωστόσο, δεν θεωρούμε ότι βρισκόμαστε σε σημείο όπου οι αγορές χρέους δεν μπορούν να προσφέρουν αξία. Η αυξημένη σχετική ελκυστικότητα των ομολόγων έναντι των μετοχών θα πρέπει να εξεταστεί σοβαρά από τους επενδυτές» σημειώνει.

Δεν βρισκόμαστε σε πιστωτική κρίση. Οι πιστωτικές κρίσεις δεν εμφανίζονται σε κενό. Συμβαίνουν όταν οι θεσμοί (κεντρικές τράπεζες, κυβερνήσεις κ.λπ.) λειτουργούν λανθασμένα ή αποδυναμώνονται ουσιαστικά, όπως διαπίστωσε η Ελλάδα μετά την ανακοίνωση ελλείμματος 15% το 2009, πέντε φορές υψηλότερου από τις προηγούμενες εκτιμήσεις.

Αλλά πόσο πρέπει να ανησυχούμε για τα ομόλογα;

Τα τελευταία χρόνια, οι ειδικοί επισημαίνουν ότι τα επίπεδα χρέους είναι πολύ υψηλά. Ο πρώην πρόεδρος της Fed, Jerome Powell, τόνισε δύο φορές φέτος ότι η πορεία του αμερικανικού χρέους (όχι το επίπεδο) είναι μη βιώσιμη και χρειάζεται αντιμετώπιση.

«Το δικό μας πλαίσιο 3D (Debt, Disruption, Deregulation) υποδηλώνει ότι σημαντικό μέρος της οικονομικής και πολιτικής αναταραχής προέρχεται από τη συσσώρευση χρέους, περιορίζοντας τον δημοσιονομικό χώρο» καταλήγει ο Γιώργος Λαγαρίας.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Το «ταμείο» των αγορών για την ΕΚΤ – Τι προβλέπουν για τις επόμενες κινήσεις στα επιτόκια;

- Μπρα ντε φερ για τις Τράπεζες: Αυτά θα ανακοινώσει ο Μητσοτάκης την Κυριακή

- Κίμπερλι Γκίλφοϊλ: «Τιμή ζωής» ο διορισμός μου – Δείχνει την αγάπη του Τραμπ για τους Έλληνες (vid)