Το μάθημα από τον σεισμό στην Ιαπωνία που δεν συζητήσαμε

Των Γιωργή Χατζηλάκου και Γιώργου Τσεκούρα

Ο πρόσφατος σεισμός στην Ιαπωνία μας εντυπωσίασε για την αποτελεσματικότητα διαχείρισης τόσο από τον κρατικό μηχανισμό, όσο και από του πολίτες. Λάβαμε χρήσιμα μαθήματα από την συνέπεια των Ιαπώνων στην τήρηση των κανόνων κατασκευής καθώς και της έγκαιρης εκκένωσης κτιρίων. Ένα γεγονός που λίγο συζητήθηκε όμως ήταν η ικανότητα της ιαπωνικής οικονομίας να επανέλθει μετά από μια τέτοια καταστροφή στηριζόμενη – και – στις ασφαλιστικές αποζημιώσεις που έγιναν άμεσα χωρίς να κάμψουν την ρευστότητα των ασφαλιστικών εταιρειών.

Πάνω από μία στις τρεις κατοικίες στην Ιαπωνία είναι ασφαλισμένες σε σεισμό ενώ για τις επιχειρήσεις το αντίστοιχο ποσοστό υπερβαίνει το 80% (πηγή: Guy Carp). Αν ένας μεγάλος εγκέλαδος χτυπούσε ένα πυκνό αστικό ιστό, η συνολική αποζημίωση που θα καλούνταν να πληρώσουν οι ασφαλιστικές εταιρείες θα ήταν αστρονομική. Υπό άλλες συνθήκες, ένα τέτοιο ρίσκο θα σήμαινε υψηλά ασφάλιστρα, κάτι που όμως δεν συναντάται στην Ιαπωνική αγορά. Ποιός είναι ο λόγος που τα ασφάλιστρα είναι προσιτά; Η απάντηση κρύβεται στην νομοθεσία του 1966 όπου με κρατική πρωτοβουλία δημιουργήθηκε ένας ιδιωτικός φορέας αντασφάλισης που – σε συνεργασία με τον κρατικό προϋπολογισμό – αντασφαλίζει έναντι μεγάλων σεισμών, επιτρέποντας στις ασφαλιστικές εταιρείες να έχουν πρόσβαση σε κάλυψη ρευστότητας με χαμηλό ρίσκο. Αυτή η σύμπραξη ιδιωτικών και κρατικών κεφαλαίων επιτρέπει από την μία την κρατική επιτήρηση για ταχεία πληρωμή των αποζημιώσεων, και από την άλλη, την συνετή διαχείρηση κεφαλαίου που οι ιδιωτικές εταιρείες απαιτούν καθώς και τον ορθό υπολογισμό του ρίσκου.

Αυτό το μοντέλο είναι ένα από τα πολλά παραδείγματα όπου η δημιουργία νομικών πλαισίων με κρατική πρωτοβουλία, επιτρέπει την ασφαλιστική προστασία των κατοικιών με προσιτά ασφάλιστρα. Στην Ελλάδα, δυστυχώς, αφήνουμε μεγάλο μέρος των φυσικών καταστροφών να καλυφθεί από τον κρατικό προϋπολογισμό. Η πλήρης κάλυψη αναγκών αποζημίωσης με κρατικούς πόρους όμως παρουσιάζει διάφορες δυσκολίες καθώς ο κρατικός μηχανισμός δεν είναι σε θέση να εκτιμήσει πλήρως το υποκείμενο ρίσκο και άρα και να προϋπολογίσει επαρκώς το απαραίτητο κονδύλιο για την αποζημίωση. Μήπως θα μπορούσαμε να χρησιμοποιήσουμε λύσεις όπως το Ιαπωνικό μοντέλο για να αποφύγουμε την διαρκή αφαίμαξη του εθνικού κουμπαρά;

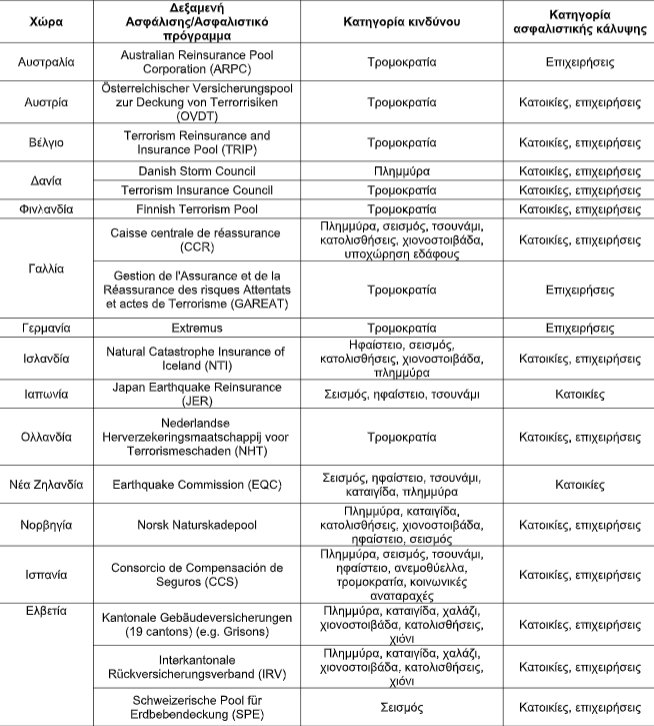

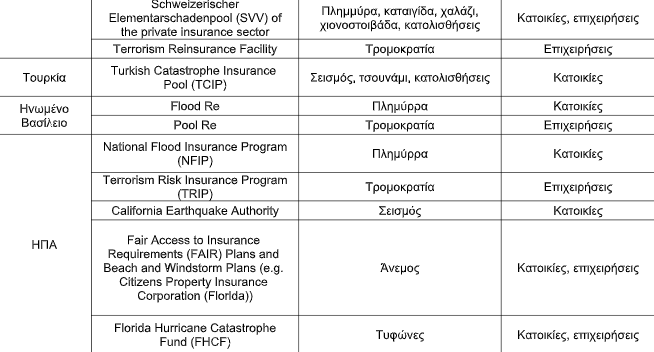

Πολλά μοντέλα – πέρα του Ιαπωνικού – είναι προσβάσιμα με την Ένωση Ασφαλιστικών Εταιρειών να έχει κάνει σχετικές μελέτες. Αξιοποίηση λύσεων όπως Δεξαμενών Ασφάλισης (Insurance Pools), μοντέλο που έχει εφαρμοστεί με επιτυχία σε άλλες χώρες ανά τον κόσμο (βλέπε Πίνακα 1), θα ήταν μια βιώσιμη λύση για τη χώρα μας. Μια τέτοια λύση θα βασιζόταν στο μοντέλο χρηματοδότησης όπου οι ιδιοκτήτες ακινήτων/επιχειρήσεις αγοράζουν ασφάλεια μέσω των ασφαλιστικών εταιρειών οι οποίες στη συνέχεια μεταφέρουν το ρίσκο στη Δεξαμενή Ασφάλισης για ένα σταθερό ασφάλιστρο – εν μέρει επιδοτούμενο από το κράτος έτσι ώστε το κόστος ασφάλισης για τους πολίτες να διατηρείται χαμηλά. Με αυτό τον τρόπο το κόστος από φυσικές καταστροφές μοιράζεται μεταξύ των ιδιωτών/επιχειρήσεων, ασφαλιστικών εταιρειών και του κράτους. Μια τέτοια συνεργασία θα είχε πολλά επιμέρους οφέλη, όπως η άμεση αποζημίωση των ιδιωτών και επιχειρήσεων σε περίπτωση φυσικής καταστροφής χωρίς να απαιτείται έκτακτη ανακατανομή πόρων ή φορολόγηση για την κάλυψη της ζημιάς ή η προστασία των καταναλωτών από διακυμάνσεις της ασφαλιστικής αγοράς (π.χ. αύξηση ασφαλίστρων μετά από κάποια σημαντική φυσική καταστροφή). Η δημιουργία τέτοιων λύσεων είναι ώριμη εφόσον η πολιτική θέληση υπάρχει. «Πολιτική», όχι μόνο με την συνήθη έννοια, αλλά και με την έννοια του πολίτη μιας και το ανωτέρω μοντέλο χρηματοδότησης προϋποθέτει την υποχρεωτική ασφάλιση των κατοικιών και επιχειρήσεων κάτι που για ένα πειθαρχημένο λαό σαν τους Ιάπωνες είναι αυτονόητο. Άραγε όταν τίθεται θέμα προστασίας της ζωής και περιουσίας μας, θα μπορούσαμε να τους μοιάσουμε λίγο σε αυτό;

Δεξαμενές ασφάλισης και άλλα παρόμοια ασφαλιστικά προγράμματα έναντι φυσικών και ανθρωπογενών καταστροφών (πηγή Ο.Α.Σ.Α. – Ενίσχυση της οικονομικής προστασίας έναντι κινδύνων καταστροφών: ο ρόλος των προγραμμάτων ασφάλισης κινδύνου καταστροφών)

*Ο Γιώργος Τσεκούρας είναι Αναλυτής φυσικών καταστροφών στην M&G Investments. Ο Γιωργής Χατζηλάκος, υδραυλικός μηχανικός και πρώην σύμβουλος της Τράπεζας της Αγγλίας είναι σύμβουλος κλιματικής αλλαγής στην Aon.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Πρόσω ολοταχώς για νέα τραπεζική κρίση; – Γιατί όλα θυμίζουν Lehman…

- Ποιες είναι οι 4 απροσδόκητες επενδυτικές προοπτικές για το 2024 σύμφωνα με τη Morgan Stanley

- Κ. Χατζηδάκης: Ακόμη ένα βήμα μπροστά για την ελληνική οικονομία η διάθεση μετοχών του Ελ. Βενιζέλος από το ΤΑΙΠΕΔ