«Ταύρος» για τις ελληνικές τράπεζες η JP Morgan: Τι κέρδη θα διανείμουν, οι νέες τιμές στόχοι

- Ελληνικές τράπεζες: Ισχυρά αποτελέσματα δ’ τριμήνου 2025 με ώθηση από προμήθειες και ποιότητα ενεργητικού

- Στο επίκεντρο τα νέα business plans και η στρατηγική κεφαλαιακής αξιοποίησης

- Συγχωνεύσεις & εξαγορές (M&A) και συνέργειες στο μικροσκόπιο

- Κίνδυνοι: Πιθανές ταχύτερες μειώσεις επιτοκίων από την ΕΚΤ και επιβράδυνση της οικονομίας

Ισχυρά αποτελέσματα χάρη στις προμήθειες και την καλή ποιότητα του ενεργητικού αναμένεται να παρουσιάσουν οι ελληνικές τράπεζες για το δ’ τρίμηνο 2025, σύμφωνα με την έκθεση της JP Morgan με τίτλο «Greek Banks – Thoughts into 4Q25».

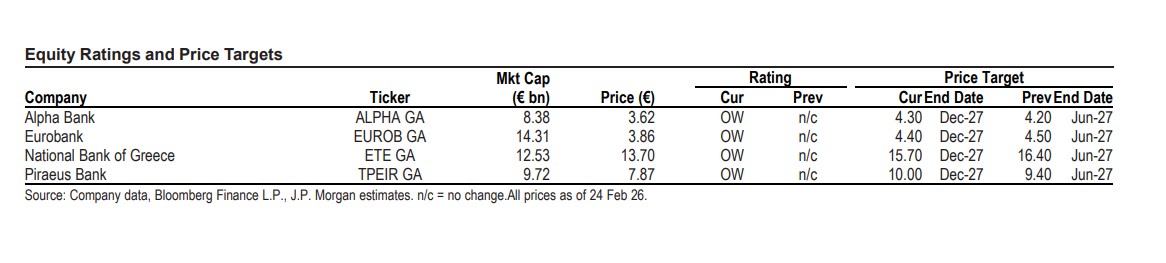

Ως εκ τούτου, διατηρεί μια ιδιαίτερα αισιόδοξη στάση, δίνοντας σύσταση Overweight (OW) και για τις τέσσερις συστημικές τράπεζες, με προτίμηση σε Eurobank και Εθνική Τράπεζα. Σε ό,τι αφορά τις τιμές στόχους (Δεκέμβριος 2027), ο επενδυτικός οίκος θέτει τον πήχη για την Εθνική Τράπεζα στα €15,70, για την Πειραιώς στα €10,00, για τη Eurobank στα €4,40 και για την Alpha Bank στα €4,30.

Η προσοχή στα business plans

Ωστόσο, όπως επισημαίνεται, οι παραπάνω τάσεις είναι σε μεγάλο βαθμό κατανοητές και αποτυπωμένες στις εκτιμήσεις της αγοράς· συνεπώς, η προσοχή θα στραφεί στα νέα μεσοπρόθεσμα business plans των τραπεζών, τα οποία αναμένεται να προσφέρουν σαφήνεια σχετικά με τους βασικούς μοχλούς της επενδυτικής υπόθεσης, συμπεριλαμβανομένων: 1) των προοπτικών αύξησης δανείων μετά από ένα ισχυρό 2025, 2) των στρατηγικών κεφαλαιακής αξιοποίησης και διανομής, ιδίως για την Εθνική Τράπεζα, δεδομένης της ισχυρής πλεονάζουσας κεφαλαιακής της θέσης και της πρόσφατης έκδοσης ομολόγου AT1, και 3) της προόδου σε συγχωνεύσεις και εξαγορές (M&A) καθώς και των σχεδίων ενοποίησης/συνεργειών, ειδικά για τις Πειραιώς/Εθνική και Eurobank/Eurolife.

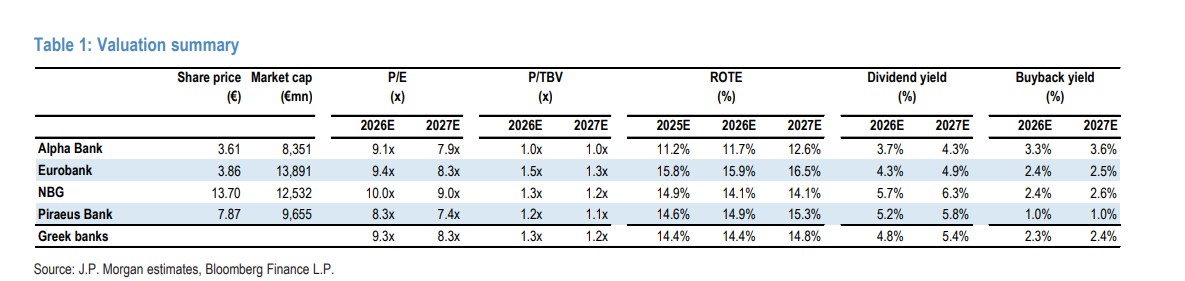

Υπενθυμίζεται πως μετά από ένα ισχυρό ξεκίνημα το 2026(+25% στο υψηλό), ο κλάδος έχει υποχωρήσει λόγω αδυναμίας της αγοράς, διαμορφούμενος πλέον στο +10% από την αρχή του έτους (YTD), έναντι +1% του SX7P, και διαπραγματεύεται με όρους P/E στο 8,3x και με όρους P/TBV 1,2x , για ~15% μέσο ROTE.

Οι τράπεζες

Για την Alpha Bank αναμένεται ένα σταθερό αλλά χωρίς εκπλήξεις δ’ τρίμηνο. Η JP Morgan εκτιμά πως θα σημειώσει καθαρά κέρδη €214 εκατ., ήτοι 4% υψηλότερα από τη συναίνεση, κυρίως λόγω υψηλότερων εσόδων από συναλλαγές και λοιπά έσοδα βάσει του guidance της διοίκησης, ενώ τα βασικά έσοδα και το κόστος θα κυμανθούν σύμφωνα με το consensus, με τις προβλέψεις να είναι ελαφρώς χαμηλότερες. Συνολικά, εκτιμάται ROTE 11,3% για το τρίμηνο και 11,6% για όλο το 2025. Με τις εξαγορές των Astrobank και Axia να έχουν ολοκληρωθεί στο δ’ τρίμηνο, οι δραστηριότητες θα ενσωματωθούν στα οικονομικά στοιχεία του ομίλου από το τρίμηνο αυτό. Οπότε και η κεφαλαιακή επίπτωση (~40 μ.β.) θα αποτυπωθεί στο τρέχον τρίμηνο, με τον δείκτη CET1 στο 15,5%. Σε ό,τι αφορά τις διανομές, το βασικό σενάριο προβλέπει συνολικό payout 50% για το 2025, με το ενδεχόμενο να φτάσει το 60% να είναι ανοιχτό.

Σε σχέση με τη Eurobank, η JP Morgan δίνει έμφαση στη μεσοπρόθεσμη προοπτική και σε τυχόν επιπλέον μηνύματα για τη Eurolife. Σε αυτό το πλαίσιο προβλέπει καθαρά κέρδη €352 εκατ. στο δ’ τρίμηνο, 1% υψηλότερα από τη συναίνεση, με ισχυρούς όγκους, υψηλότερα καθαρά έσοδα από τόκους (NII), καλές επιδόσεις προμηθειών, εποχική αύξηση κόστους και χωρίς εκπλήξεις στο κόστος κινδύνου. Η αγορά αναμένεται να επικεντρωθεί στη Eurolife. Σε ό,τι αφορά τις διανομές, εκτιμάται συνολικό payout 60% για το 2025, έναντι καθοδήγησης >50%.

Για την Εθνική Τράπεζα της Ελλάδος, η JP Morgan εστιάζει στο payout ratio και κινήσεις στο bancassurance… Εκτιμά καθαρά κέρδη €252 εκατ. στο δ’ τρίμηνο 2025, με ισχυρούς όγκους, 1% υψηλότερο NII, αύξηση 7% στις προμήθειες, εποχική αύξηση κόστους και ένα χωρίς εκπλήξεις κόστος κινδύνου. Όλα τα βλέμματα θα στραφούν στο νέο μεσοπρόθεσμο επιχειρησιακό σχέδιο καθώς και στα σχέδια κεφαλαιακής βελτιστοποίησης· η πρόσφατη πρώτη έκδοση AT1 ύψους €500 εκατ. (περίπου 130 μ.β. του T1) αποτελεί το ισχυρότερο έως τώρα σήμα ότι η διαδικασία έχει ξεκινήσει, λαμβανομένου υπόψη του CET1 19% στο γ’ τρίμηνο 2025.

Το συνολικό payout για το 2025 πιθανότατα θα κινηθεί πιο κοντά στο 70%.

Όσον αφορά τις μελλοντικές διανομές, λαμβάνοντας υπόψη την πρόσθετη κατανάλωση κεφαλαίου από την επιταχυνόμενη απόσβεση των DTC και τη συντηρητική προσέγγιση της τράπεζας, δεν αναμένεται κάποιο «εντυπωσιακό» one-off buyback ή ειδικό μέρισμα· ωστόσο, ένα υψηλότερο payout (π.χ. 70% μεσοπρόθεσμα) είναι πιο πιθανό, το οποίο όμως θα αφήνει περιθώριο για πιθανές κινήσεις M&A στο bancassurance (π.χ. συνεργασία ή μειοψηφικό ποσοστό), όπως υποδηλώνουν πρόσφατες φήμες της αγοράς.

Τέλος, για την Τράπεζα Πειραιώς, προβλέπονται καθαρά κέρδη €254 εκατ. στο δ’ τρίμηνο 2055, 2% υψηλότερα από τη συναίνεση. αναμένεται ένα καλό κλείσιμο της χρονιάς χωρίς εκπλήξεις, με την αγορά να επικεντρώνεται στο επικείμενο Capital Market Day της 5ης Μαρτίου, όπου η Πειραιώς θα παρουσιάσει τη νέα μεσοπρόθεσμη προοπτική της, ιδιαίτερα σημαντική στο πλαίσιο της πρόσφατης ολοκλήρωσης της συναλλαγής με την Εθνική Ασφαλιστική.

- Γιατί οι αναλυτές βλέπουν συνέχεια στο ράλι του ΧΑ το 2026

- Τεχνητή Νοημοσύνη και γεωπολιτική: Η σημασία της επίσκεψης Μητσοτάκη στην Ινδία

- Γουόρεν Μπάφετ: Η αντισυμβατική επένδυση που του απέφερε κέρδη 24 δισ. δολάρια στην Ιαπωνία