Αυτές είναι οι επιπτώσεις από το κλείσιμο των Στενών του Ορμούζ στην ελληνική οικονομία

Τη σημασία του Στενού του Ορμούζ για τη διεθνή και ελληνική οικονομία αναδεικνύει η ανάλυση του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών…

Και πράγματι, σε ένα περιβάλλον αυξημένων γεωπολιτικών εντάσεων, το ενδεχόμενο διαταραχών επηρεάζει άμεσα την ενέργεια, το κόστος μεταφορών και τον πληθωρισμό. Η Ελλάδα, λόγω της ενεργειακής της εξάρτησης και της ισχυρής ναυτιλίας, είναι ιδιαίτερα εκτεθειμένη.

Ειδικότερα, σύμφωνα με το ΙΟΒΕ, το Στενό του Ορμούζ αποτελεί έναν από τους σημαντικότερους θαλάσσιους διαύλους παγκοσμίως, λειτουργώντας ως κρίσιμο «σημείο συμφόρησης» (chokepoint) για το διεθνές εμπόριο ενέργειας και πρώτων υλών. Μέχρι τον Φεβρουάριο του 2026, περίπου το ένα πέμπτο του παγκόσμιου θαλάσσιου εμπορίου πετρελαίου διερχόταν από το πέρασμα αυτό, γεγονός που το καθιστά καθοριστικό για τη σταθερότητα των διεθνών αγορών ενέργειας.

Υπό κανονικές συνθήκες, καταγράφονται κατά μέσο όρο περίπου 3.600 διελεύσεις πλοίων μηνιαίως (περίπου 298 εκατ. DWT). Ωστόσο, η πρόσφατη κλιμάκωση της έντασης μεταξύ ΗΠΑ και Ιράν προκάλεσε δραματική πτώση της ναυσιπλοΐας. Τον Μάρτιο του 2026, οι διελεύσεις περιορίστηκαν σε μόλις 135 (λιγότερες από 5 ημερησίως), σημειώνοντας μείωση περίπου 95% τόσο στον αριθμό πλοίων όσο και στο μεταφερόμενο φορτίο. Η εξέλιξη αυτή συνιστά μια εξαιρετικά έντονη διαταραχή σε έναν από τους πιο κρίσιμους κόμβους του παγκόσμιου εμπορίου.

Πέρα από το πετρέλαιο

Παρότι η δημόσια συζήτηση εστιάζει στο πετρέλαιο, η σημασία του Στενού του Ορμούζ είναι πολύ ευρύτερη. Πριν από την κρίση, περίπου το ένα τρίτο του παγκόσμιου θαλάσσιου εμπορίου λιπασμάτων διέρχονταν από το σημείο αυτό, ενώ σημαντικές ήταν και οι ροές ενδιάμεσων προϊόντων. Συνεπώς, οι διαταραχές δεν επηρεάζουν μόνο την ενέργεια αλλά και την αγροτική παραγωγή και τις διεθνείς αλυσίδες εφοδιασμού.

Οι κίνδυνοι εντείνονται περαιτέρω εάν η ένταση επεκταθεί προς τη διαδρομή της Ερυθράς Θάλασσας και τη Διώρυγα του Σουέζ. Σε ένα τέτοιο σενάριο, τα πλοία αναγκάζονται να παρακάμπτουν τη διώρυγα μέσω του Ακρωτηρίου της Καλής Ελπίδας, αυξάνοντας σημαντικά τον χρόνο μεταφοράς. Αυτό οδηγεί σε τεχνική μείωση της διαθέσιμης χωρητικότητας του παγκόσμιου στόλου και σε αύξηση των ναύλων και του συνολικού κόστους εμπορίου.

Άνοδος κόστους και πιέσεις στη ναυτιλία

Οι επιπτώσεις δεν περιορίζονται στη μείωση των ροών. Η αύξηση του γεωπολιτικού κινδύνου οδηγεί σε υψηλότερα ασφάλιστρα, καθυστερήσεις και ανακατεύθυνση φορτίων. Οι παράγοντες αυτοί μειώνουν την αποτελεσματική μεταφορική ικανότητα και εντείνουν τις πιέσεις στους ναύλους.

Ενδεικτικά, οι ημερήσιοι ναύλοι για δεξαμενόπλοια έχουν αυξηθεί κατά περίπου 65–70% σε σχέση με τα επίπεδα του Φεβρουαρίου, ενώ σε ορισμένες περιπτώσεις οι αυξήσεις είναι ακόμη μεγαλύτερες, αντανακλώντας τον αυξημένο κίνδυνο και την αβεβαιότητα στην αγορά.

Δομή και δυναμικότητα του Στενού

Το Στενό του Ορμούζ διαθέτει δύο βασικές λωρίδες κυκλοφορίας, μία για εισερχόμενα και μία για εξερχόμενα πλοία, με πλάτος περίπου 3 χλμ. η καθεμία. Σε πλήρη λειτουργία, μπορεί να εξυπηρετήσει 100–120 διελεύσεις ημερησίως.

Ωστόσο, η επιστροφή σε αυτά τα επίπεδα δεν μπορεί να είναι άμεση. Ακόμη και σε συνθήκες εκεχειρίας, παράγοντες όπως τα αυξημένα ασφάλιστρα, η διαθεσιμότητα πληρωμάτων και η αναδιοργάνωση των δρομολογίων περιορίζουν τη ροή.

Επιπλέον, σύμφωνα με στοιχεία της Clarksons, πάνω από 1.100 πλοία βρίσκονται εντός του Περσικού Κόλπου (εκ των οποίων πάνω από 300 δεξαμενόπλοια), δημιουργώντας σημαντική ουρά αναμονής. Ακόμη και με ρυθμούς 50–60 διελεύσεων ημερησίως ανά κατεύθυνση, απαιτείται σημαντικός χρόνος για την αποσυμφόρηση, πιθανώς μεγαλύτερος από τη διάρκεια της εκεχειρίας.

Ιδιαίτερη ευαλωτότητα της Ελλάδας

Για την Ελλάδα, οι επιπτώσεις είναι ακόμη πιο άμεσες και έντονες. Περίπου το 25% των ελληνικών εισαγωγών καυσίμων προέρχεται από χώρες του Περσικού Κόλπου, γεγονός που καθιστά τη χώρα ιδιαίτερα ευάλωτη σε διαταραχές στην περιοχή.

Μια παρατεταμένη κρίση θα οδηγούσε σε αύξηση του κόστους καυσίμων, επηρεάζοντας νοικοκυριά, επιχειρήσεις και μεταφορές. Παράλληλα, η Ελλάδα επηρεάζεται ως ισχυρή ναυτιλιακή δύναμη, τόσο μέσω της αύξησης του κόστους ασφάλισης και των επιχειρησιακών κινδύνων, όσο και μέσω των ευρύτερων αλλαγών στις παγκόσμιες θαλάσσιες ροές.

Σημαντική είναι και η έμμεση επίδραση μέσω των λιπασμάτων. Αν και η Ελλάδα εισάγει κυρίως από χώρες εκτός Κόλπου, όπως η Αίγυπτος, οι διεθνείς τιμές επηρεάζονται από τη διαταραχή στο Ορμούζ, επιβαρύνοντας την αγροτική παραγωγή.

Οι ελληνικές εισαγωγές ενεργειακών προϊόντων (αργό πετρέλαιο, φυσικό αέριο, προϊόντα διύλισης κ.ά.) ανέρχονται σε περίπου 19 δισ. ευρώ ετησίως την περίοδο 2023–2025, αντιστοιχώντας περίπου στο 25% των συνολικών εισαγωγών αγαθών. Οι εξαγωγές ενεργειακών προϊόντων ανέρχονται σε περίπου 13 δισ. ευρώ, δηλαδή περίπου τα 2/3 των εισαγωγών και το 25% των εξαγωγών αγαθών.

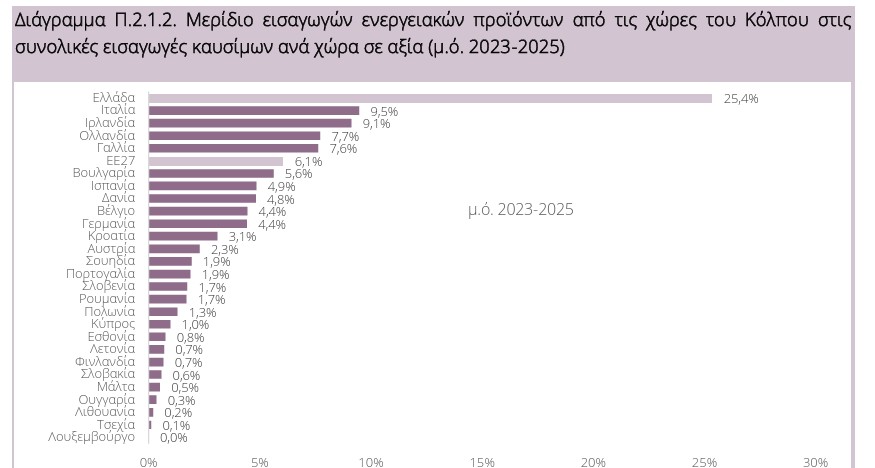

Η Ελλάδα παρουσιάζει τη μεγαλύτερη εξάρτηση στην ΕΕ από χώρες του Κόλπου, με 25,4% των εισαγωγών καυσίμων να προέρχονται από αυτές, έναντι 9,5% στην Ιταλία και 9,1% στην Ιρλανδία (μέσος όρος ΕΕ27: 6,1%).

Ιδιαίτερα έντονη είναι η εξάρτηση από το Ιράκ, το οποίο καλύπτει το 96,8% των εισαγωγών καυσίμων της Ελλάδας από την περιοχή. Αντίθετα, η Ιταλία βασίζεται περισσότερο στο Κατάρ (38,7%) και η Ιρλανδία στο Κουβέιτ (58,6%).

Η Ελλάδα εισάγει επίσης το 5,4% των καυσίμων της από τη Σαουδική Αραβία, η οποία όμως έχει τη δυνατότητα να εξάγει μέσω της Ερυθράς Θάλασσας, περιορίζοντας την εξάρτηση από το Ορμούζ.

Δυνατότητες προσαρμογής και διαφοροποίησης

Παρά την υψηλή εξάρτηση, υπάρχουν περιθώρια προσαρμογής. Τα ελληνικά διυλιστήρια διαθέτουν αποθέματα πετρελαίου για τουλάχιστον δύο μήνες, με δυνατότητα επέκτασης έως και έξι μήνες μέσω σταδιακής αντικατάστασης.

Επιπλέον, έχει ήδη ξεκινήσει διαφοροποίηση των πηγών προμήθειας. Σύμφωνα με εκτιμήσεις της αγοράς, είναι εφικτή η πλήρης αντικατάσταση των εισαγωγών από το Ιράκ με προμηθευτές από την Αίγυπτο, τη Λιβύη και τη Βόρεια Θάλασσα.

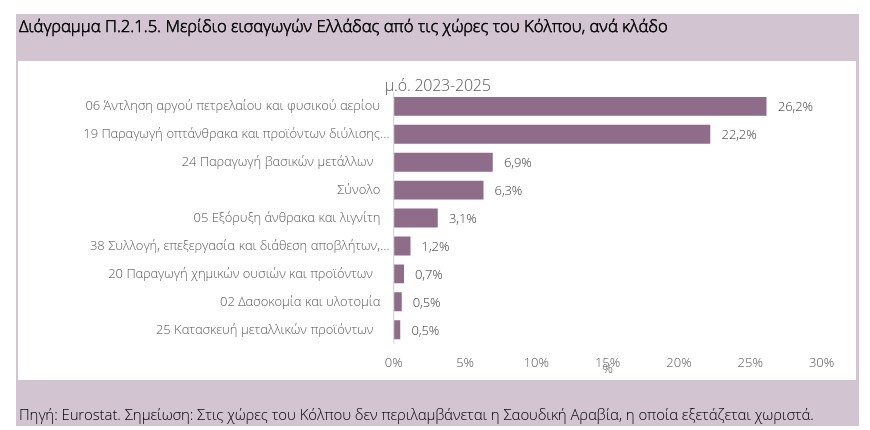

Πέρα από τα καύσιμα, η Ελλάδα εισάγει το 6,9% των βασικών μετάλλων και το 3,1% του άνθρακα και λιγνίτη από χώρες του Κόλπου, ενώ σε άλλους κλάδους η εξάρτηση είναι περιορισμένη.

Στα λιπάσματα, οι εισαγωγές ξεπερνούν τα 400 εκατ. ευρώ (2024–2025), αλλά η εξάρτηση από τον Κόλπο είναι σχεδόν μηδενική, καθώς βασικοί προμηθευτές είναι χώρες όπως η Αίγυπτος. Ωστόσο, η Ελλάδα επηρεάζεται έμμεσα μέσω της ανόδου των διεθνών τιμών.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Υδρογονάνθρακες: Το ενεργειακό project που αλλάζει το παιχνίδι

- Συμφωνία ΗΠΑ–Ιράν: Το γεωπολιτικό «παζάρι» και οι λεπτομέρειες που κρίνουν το deal

- ΔΝΤ: Προβλέπει θεαματική μείωση του ελληνικού χρέους έως το 2031

- Τραμπ: «Θα ανοίξω τα Στενά του Ορμούζ – Ο Σι θα μου δώσει μια μεγάλη, ζεστή αγκαλιά»