AXIA – Alpha Finance: «Ψήφος εμπιστοσύνης» στο Χρηματιστήριο Αθηνών – Τα top picks

Την αισιοδοξία της για τις προοπτικές του Χρηματιστηρίου Αθηνών εκφράζει, παρά την παγκόσμια γεωπολιτική αβεβαιότητα, η AXIA – Alpha Finance.

Με την ελληνική οικονομία να επιδεικνύει αξιοσημείωτη αντοχή, οι κορυφαίες επιλογές του οίκου προσφέρουν ένα στρατηγικό σημείο εισόδου ενόψει της μετάβασης στις ανεπτυγμένες αγορές.

Ειδικότερα, σύμφωνα με την ΑΧΙΑ – Alpha Finance, μετά από ένα από τα ισχυρότερα ξεκινήματα των τελευταίων ετών τον Ιανουάριο, η αγορά υποχώρησε, αλλά διατηρεί θετική απόδοση σε ετήσια βάση (YTD), με αυξημένη μεταβλητότητα λόγω γεωπολιτικών αβεβαιοτήτων.

Ειδικότερα, το ελληνικό χρηματιστήριο καταγράφει άνοδο 3,9% μέχρι στιγμής στο έτος, επιτυγχάνοντας περιορισμένη υπεραπόδοση έναντι του Stoxx 600 και υποαπόδοση έναντι του MSCI EM. Οι ελληνικές τράπεζες παραμένουν βασικός μοχλός της αγοράς, έχοντας σημειώσει άνοδο 9,9% YTD, υπεραποδίδοντας του SX7E κατά περισσότερο από 10 ποσοστιαίες μονάδες.

Ανθεκτικά… τα ελληνικά μεγέθη

Όπως επισημαίνει η επενδυτική εταιρεία, οι επενδυτές προσπαθούν να αξιολογήσουν τις οικονομικές επιπτώσεις των γεωπολιτικών εξελίξεων, και ο πρώτος γύρος αναθεωρήσεων για την ελληνική οικονομία εμφανίζεται ενθαρρυντικός.

Σύμφωνα με τις πιο πρόσφατες εκτιμήσεις, το εύρος προβλέψεων για την αύξηση του ΑΕΠ το 2026 διαμορφώνεται μεταξύ 1,8% και 2,0% (από 2,0%–2,4% στην αρχή του έτους), υποδηλώνοντας περιορισμένο αντίκτυπο και ρυθμό ανάπτυξης που παραμένει στο ανώτερο εύρος μεταξύ των χωρών της ΕΕ.

Τα δε εταιρικά κέρδη, λέει η AXIA – Alpha Finance θα παραμείνουν ανθεκτικά, βάσει των αναμενόμενων επιπτώσεων μέχρι στιγμής.

Σε αυτό το πλαίσιο, η ελληνική αγορά συνεχίζει να διαπραγματεύεται με σημαντική έκπτωση τόσο έναντι των αντίστοιχων αγορών όσο και έναντι της ίδιας της ιστορικής της αποτίμησης, λαμβάνοντας υπόψη τα προ κρίσης επίπεδα (2000–2008).

Πιο συγκεκριμένα, ο Γενικός Δείκτης του ΧΑ διαπραγματεύεται με δείκτη P/E 10,3x και EV/EBITDA 5,9x βάσει εκτιμήσεων για το 2026, με έκπτωση 20–40% έναντι των ομοειδών αγορών και περίπου 30% έναντι των προ κρίσης επιπέδων. Συνεπώς, «θεωρούμε ότι οι αποτιμήσεις παραμένουν βασικό πλεονέκτημα της ελληνικής αγοράς, προσφέροντας ακόμη ελκυστικό σημείο εισόδου» σημειώνει η επενδυτική εταιρεία και συμπληρώνει: «Διατηρούμε συνολικά θετική άποψη, υποθέτοντας ότι οι γεωπολιτικές εξελίξεις θα κινηθούν προς αποκλιμάκωση, αν και ορισμένες επιπτώσεις στα θεμελιώδη μεγέθη είναι αναπόφευκτες. Είμαστε ακόμη πιο θετικοί για την ελληνική αγορά, καθώς προσφέρει έναν ελκυστικό συνδυασμό ανθεκτικών μακροοικονομικών και εταιρικών κερδών, σε συνδυασμό με ευνοϊκές αποτιμήσεις. Επιπλέον, η σταδιακή μετάβαση στις ανεπτυγμένες αγορές τους επόμενους 12 μήνες (Σεπτέμβριος 2026 για S&P, Stoxx και FTSE Russell, Μάιος 2027 για MSCI) αναμένεται να συνεχίσει να προσελκύει επενδυτικό ενδιαφέρον».

Top picks

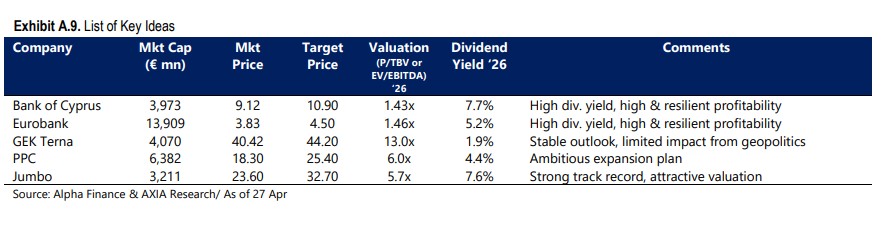

Στο τρέχον περιβάλλον γεωπολιτικής αβεβαιότητας, η AXIA – Alpha Finance εστιάζει σε επενδυτικές επιλογές με ανθεκτικά θεμελιώδη μεγέθη, προκρίνοντας την Eurobank (με μερισματική απόδοση 5,2%) έναντι της Titan Cement, καθώς η κερδοφορία της τράπεζας αναμένεται να παραμείνει ισχυρή ακόμη και υπό πληθωριστικές πιέσεις.

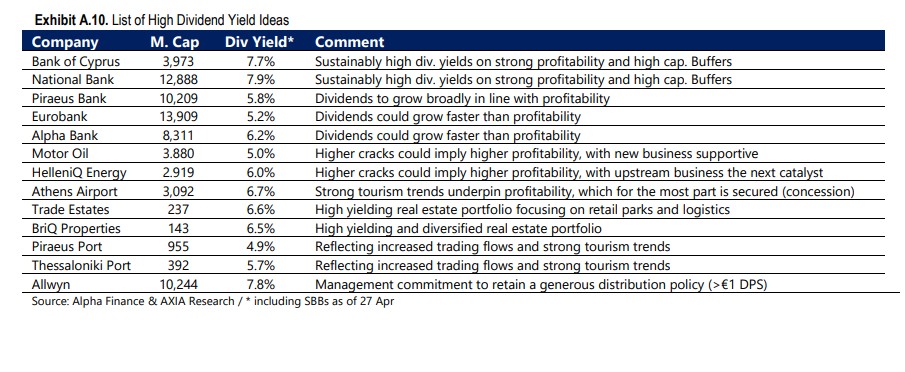

Παράλληλα, διατηρεί στις κορυφαίες επιλογές της την Τράπεζα Κύπρου, η οποία συνδυάζει ελκυστικό προφίλ κινδύνου/απόδοσης με υψηλή μερισματική απόδοση 7,7%.

Στον μη χρηματοοικονομικό κλάδο, η AXIA προτείνει τη ΓΕΚ ΤΕΡΝΑ για την έκθεση στις υποδομές, τη ΔΕΗ για το φιλόδοξο αναπτυξιακό της πλάνο και τη Jumbo λόγω της ελκυστικής αποτίμησης και της ιστορικής της ανθεκτικότητας.

Αξίζει να σημειωθεί ότι υψηλές μερισματικές αποδόσεις καταγράφονται επίσης στην Εθνική Τράπεζα (7,9%) και στην Allwyn (7,8%), ενώ στον ενεργειακό τομέα οι HELLENiQ ENERGY (6,0%) και Motor Oil (5,0%) παραμένουν στο επίκεντρο λόγω των ευνοϊκών περιθωρίων διύλισης.

Σε ό,τι αφορά τις τιμές-στόχους, η AXIA θέτει τον πήχη για τη ΔΕΗ στα 25,40 ευρώ, υπογραμμίζοντας την εμπιστοσύνη στον μετασχηματισμό της επιχείρησης, ενώ για τη ΓΕΚ ΤΕΡΝΑ η τιμή-στόχος προσδιορίζεται στα 44,20 ευρώ, αναγνωρίζοντας την αξία του χαρτοφυλακίου παραχωρήσεων.

Στον τραπεζικό κλάδο, η Eurobank συνοδεύεται από τιμή-στόχο 4,50 ευρώ, με τον οίκο να ποντάρει στην ανθεκτική κερδοφορία της, ενώ για την Τράπεζα Κύπρου ο στόχος τίθεται στα 10,90 ευρώ.

Τέλος, για την Jumbo, η AXIA βλέπει σημαντικό περιθώριο ανόδου με την τιμή-στόχο να διαμορφώνεται στα 32,70 ευρώ, επιβεβαιώνοντας την ελκυστικότητα της μετοχής στα τρέχοντα επίπεδα αποτίμησης.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ:

- Εκστρατεία 72.133 ελέγχων σε τουρισμό, εστίαση και διανομή

- Ενοίκια 80 εκατ. ευρώ τον χρόνο – To ακριβό μοντέλο στέγασης του Δημοσίου

- Από τα metrics και το κόστος στον πραγματικό ρόλο του ESG