BofA: Ψήφος εμπιστοσύνης στις ελληνικές τράπεζες – Τι αναμένει από τα αποτελέσματα δ’ τριμήνου

- Αποτελέσματα στις 26/27 Φεβρουαρίου: αναμένεται αναβάθμιση EPS λόγω αυξημένων NII, υψηλότερων προμηθειών, περιορισμένης αύξησης κόστους έως 5% και μείωσης 5-10 μ.β. στο CoR.

- Οι τράπεζες αναμένεται να υιοθετήσουν στρατηγική «beat and raise» στα NII, με το μεγαλύτερο μέρος του ανοδικού περιθωρίου να προέρχεται από προμήθειες, CoR και διανομές.

- Αναμένονται υψηλότερες επιστροφές κεφαλαίου: η ΕΤΕ με +10 ποσοστιαίες μονάδες ετησίως και ειδικό μέρισμα, η Alpha και η Eurobank με +5 ποσοστιαίες μονάδες ετησίως, και η Πειραιώς με +5 ποσοστιαίες μονάδες ετησίως από το 2027.

Την εμπιστοσύνη της στον ελληνικό τραπεζικό κλάδο εκφράζει με έκθεσή της η Bank of America, ξεχωρίζοντας τη Eurobank ως κορυφαία επιλογή για το 2026.

Παράλληλα, ο οίκος επισημαίνει ότι τα νέα επιχειρησιακά σχέδια και οι αυξημένες επιστροφές κεφαλαίου δημιουργούν ελκυστικό επενδυτικό προφίλ, ενώ θέτει νέες τιμές-στόχους «δείχνοντας» τις προσδοκίες για το επόμενο έτος.

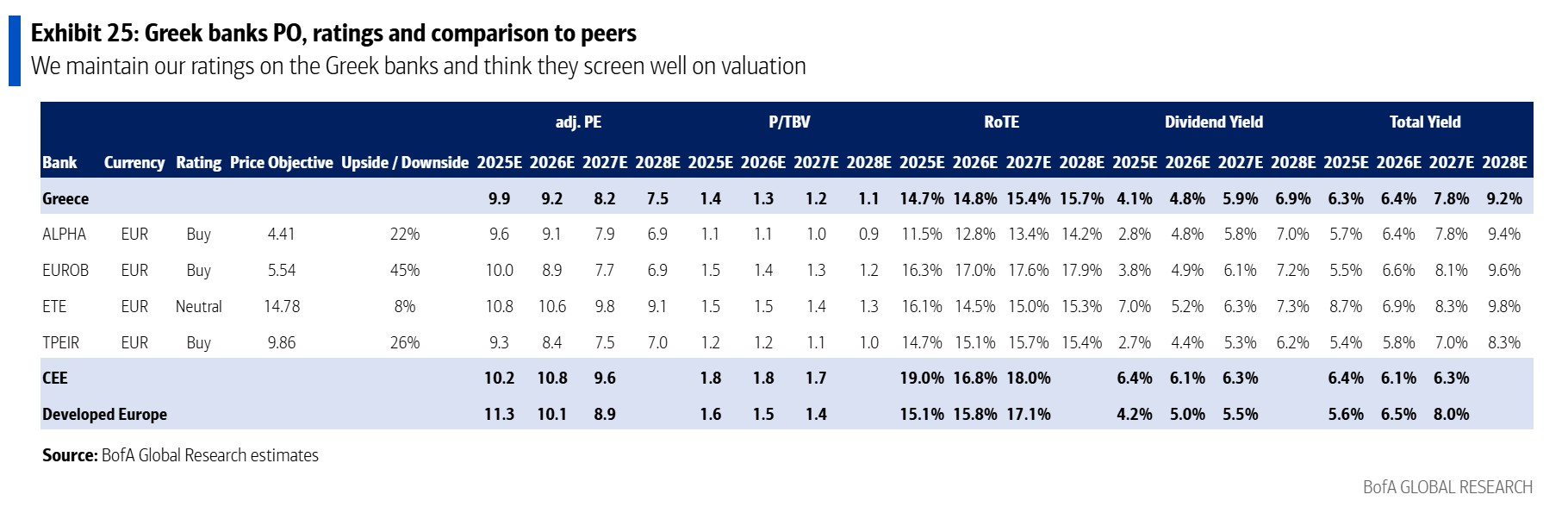

Συγκεκριμένα, η BofA δίνει σύσταση Buy (αγορά) για τη Eurobank, την Alpha Bank και την Πειραιώς, με τιμές-στόχους (PO) στα €5,54 (+45%), €4,41 (+22%) και €9,86 (+26%) αντίστοιχα, υποδηλώνοντας σημαντικά περιθώρια ανόδου.

Αντίθετα, η στάση της για την Εθνική Τράπεζα (NBG) εμφανίζεται πιο συγκρατημένη με σύσταση Neutral (ουδέτερη), αν και η τιμή-στόχος προσδιορίζεται στο υψηλό επίπεδο των €14,78 (+8%).

Σε κάθε περίπτωση, τα αποτελέσματα δ’ τριμήνου 2025 (4Q25) των ελληνικών τραπεζών θα ανακοινωθούν σε δύο ημέρες: στις 26 Φεβρουαρίου θα δημοσιεύσουν αποτελέσματα η Τράπεζα Πειραιώς και η Eurobank και στις 27 Φεβρουαρίου η Alpha Bank και η Εθνική Τράπεζα.

Μετά από μια σημαντική αναπροσαρμογή της αποτίμησης του κλάδου τον Ιανουάριο και μερική υποχώρηση τον Φεβρουάριο (ο κλάδος παραμένει στο +9,5% από την αρχή του έτους), εκτιμάται ότι η αγορά θα επικεντρωθεί στα νέα επιχειρησιακά σχέδια και, συνακόλουθα, στα αναθεωρημένα EPS, με πιθανό ανοδικό περιθώριο σε σχέση με τη συναίνεση, καθώς και στην ενίσχυση των επιστροφών κεφαλαίου λόγω βελτίωσης της ποιότητας κεφαλαίου.

Τα τριμηνιαία μεγέθη πιθανότατα θα περάσουν σε δεύτερη μοίρα. Περαιτέρω, σύμφωνα με την BofA, προβλέπεται καμπή στα καθαρά έσοδα από τόκους (NII) για τις περισσότερες τράπεζες (η ETE αναμένεται σταθερή) και ισχυρή πιστωτική επέκταση, με όλες να ξεπερνούν τις προβλέψεις για το 2025.

Τα νέα στρατηγικά πλάνα αναμένεται να προβλέπουν διψήφια ανάπτυξη EPS, χάρη στα αυξημένα NII (~5,5% τριετές CAGR), τα υψηλότερα έσοδα από προμήθειες (>9% 3Y CAGR), τη μείωση 5-10 μ.β. στο CoR λόγω χαμηλότερων αναγκών κάλυψης και των επαναδιαπραγματεύσεων στα τέλη διαχείρισης NPEs, καθώς και περιορισμένη αύξηση κόστους εντός 5% ετησίως παρά πιθανή ενίσχυση δαπανών IT.

Όπως επισημαίνει η BofA, παρά το ισχυρό περιβάλλον NII, οι θετικές τάσεις έχουν ήδη ενσωματωθεί στις εκτιμήσεις, με αποτέλεσμα οι τράπεζες να προτιμούν συντηρητικές προβλέψεις για τα NII και να αφήνουν την υπέρβαση να προέλθει από τις υψηλότερες προμήθειες, το χαμηλότερο CoR και τις αυξημένες διανομές, αντί για NII (στρατηγική beat and raise).

Επιστροφές κεφαλαίου

Με ισχυρή κερδοφορία και ομαλή απόσβεση των DTC, οι ελληνικές τράπεζες είναι πλέον σε θέση να επιταχύνουν τις επιστροφές κεφαλαίου, λέει ο αμερικανικός οίκος. Η ΕΤΕ αναμένεται να αυξήσει το payout για το 2025 κατά 5 ποσοστιαίες μονάδες (έως 65%) με επιπλέον ειδικό μέρισμα ~€350 εκατ. και +10 ποσοστιαίες μονάδες ετησίως από το 2026, φτάνοντας 95% έως το 2028, αφήνοντας περίπου 3 ποσοστιαίες μονάδες για πιθανές κινήσεις M&A.

Η Alpha Bank και η Eurobank εκτιμάται ότι θα αυξήσουν τα payouts 2025 κατά 5 ποσοστιαίες μονάδες στο 55%, με +5 ποσοστιαίες μονάδες ετησίως στη συνέχεια, ενώ η Πειραιώς θα διατηρήσει τα payouts 2025/26 στο 50% κατά τη διαδικασία ενοποίησης της Εθνικής Ασφαλιστικής, με αύξηση +5 ποσοστιαίων μονάδων ετησίως από το 2027.

Τέλος, η Eurobank επιβεβαιώνεται ως κορυφαία επιλογή για το 2026, υποστηριζόμενη από τρεις σημαντικούς καταλύτες: τη μετάβαση της Ελλάδας σε Developed Market, την ένταξη της Βουλγαρίας στην Ευρωζώνη και την ένταξη της Κύπρου στο Σένγκεν.

Αυτοί ενισχύουν τα ισχυρά θεμελιώδη της τράπεζας, όπως υψηλότερο NIM και ανάπτυξη από Κύπρο/Βουλγαρία, μεγαλύτερη διαφοροποίηση από NII σε διαχείριση περιουσίας και ασφάλιση ζωής, επιπλέον συνέργειες M&A και ανοδικό περιθώριο NII από ανάπτυξη δανείων και χαμηλότερο κόστος καταθέσεων. Η αποτίμηση 1,3x P/TBV και <8x P/E φαίνεται ελκυστική σε σχέση με ~18% ROTE 2027 και ~13% 3Y EPS CAGR.

- Γιατί οι αναλυτές βλέπουν συνέχεια στο ράλι του ΧΑ το 2026

- Τεχνητή Νοημοσύνη και γεωπολιτική: Η σημασία της επίσκεψης Μητσοτάκη στην Ινδία

- Γουόρεν Μπάφετ: Η αντισυμβατική επένδυση που του απέφερε κέρδη 24 δισ. δολάρια στην Ιαπωνία