Έκθεση διαΝΕΟσις: Όλοι οι κίνδυνοι που αντιμετωπίζει αυτή τη στιγμή η ελληνική οικονομία

Η Ελλάδα βρίσκεται σήμερα, μαζί με τον υπόλοιπο κόσμο, στη δίνη μιας παγκόσμιας πανδημικής κρίσης, η οποία έχει προκαλέσει και μια συζυγή παγκόσμια οικονομική κρίση. Ποια είναι η πραγματική κατάσταση της ελληνικής οικονομίας; Πώς επηρεάζονται τα βασικά μεγέθη της; Ποιες είναι οι ευκαιρίες που προκύπτουν και ποιοι οι κίνδυνοι που αναδύονται; Η έκθεση που ετοίμασαν οι ερευνητές της διαΝΕΟσις Φαίη Μακαντάση, Διευθύντρια Ερευνών και Ηλίας Βαλεντής, Research Analyst, επιχειρεί να απαντήσει στα παραπάνω ερωτήματα.

Η πανδημία επέφερε ένα συνδυασμό αμφίπλευρων αρνητικών σοκ, στη συνολική προσφορά και ζήτηση, που είχαν ως αποτέλεσμα μια βαθιά και απότομη ύφεση το 2020 στο σύνολο των οικονομιών του κόσμου, με μεγαλύτερη, μάλιστα, ένταση στις πιο ανοικτές στο εξωτερικό εμπόριο οικονομίες. Από τα μέσα του 2021 φαίνεται όμως ότι η χώρα μας, όπως και η παγκόσμια οικονομία, ανακάμπτει από αυτή την ύφεση, αν και διατηρεί μεγάλου βαθμού αβεβαιότητες ως προς την πορεία της πανδημικής κρίσης ή εξαιτίας διάφορων νέων εστιών κινδύνου, όπως η ενεργειακή κρίση, το παγκόσμιο κύμα πληθωρισμού και ο πόλεμος στην Ουκρανία.

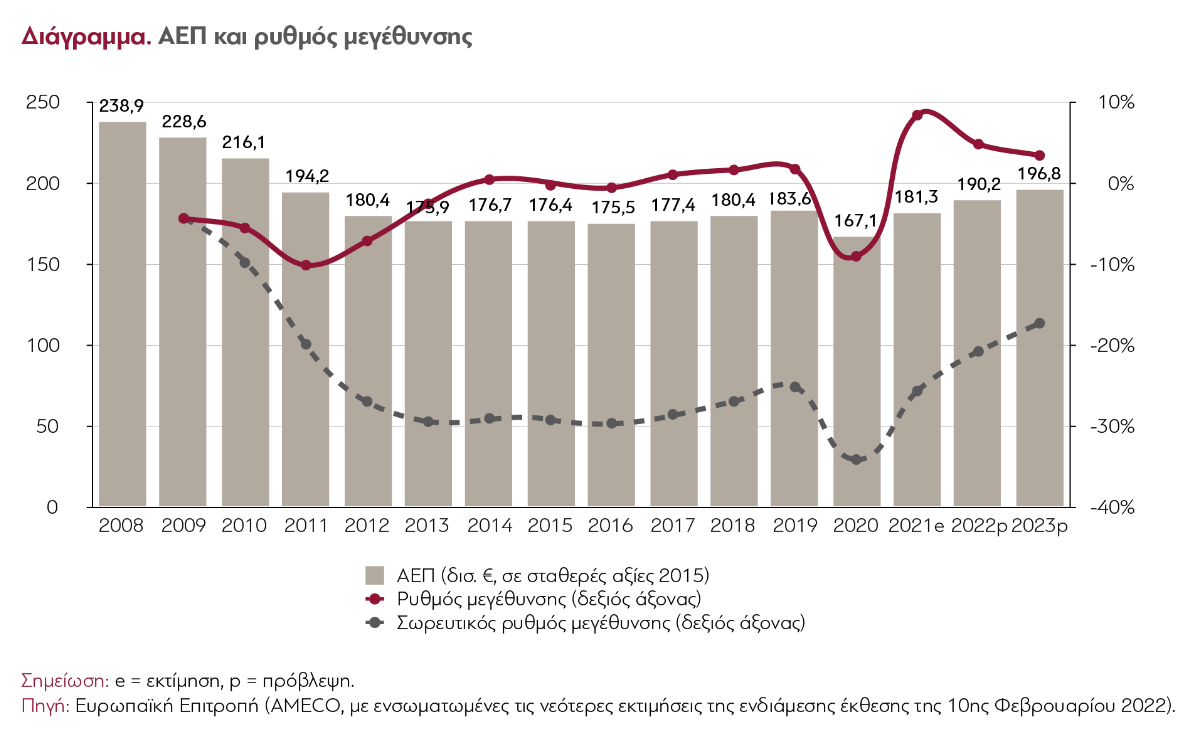

Παρ’ όλα αυτά, θα είναι λάθος να θεωρούμε ότι με την παρέλευση της πανδημίας και των προαναφερόμενων αβεβαιοτήτων η ελληνική οικονομία θα έχει γυρίσει σε μια καλή κατάσταση, καθώς ούτε πριν από την πανδημία ήταν σε μια πραγματικά καλή κατάσταση. Η πανδημία βρήκε την οικονομία μας, στις αρχές του 2020, στο -25,2% του ΑΕΠ του 2008 και χωρίς ιδιαίτερη αναπτυξιακή “φόρα”. Η ελληνική οικονομική κρίση ξεκίνησε μεν με αφορμή την παγκόσμια χρηματοοικονομική κρίση του 2007-2008, αλλά οφειλόταν σε σημαντικές συσσωρευμένες θεμελιώδεις αδυναμίες της ελληνικής οικονομίας και επιδεινώθηκε σημαντικά από την, κατά τεκμήριο, πολύ κακή πολιτικο-οικονομική αντιμετώπιση που είχε, με συνέπεια να είναι μία από τις βαθύτερες και πιο διαρκείς οικονομικές κρίσεις ανεπτυγμένης οικονομίας στη σύγχρονη ιστορία.

Πολλές από αυτές τις αδυναμίες δεν έχουν ακόμα αντιμετωπιστεί πλήρως, παρά τις σημαντικές προσπάθειες που γίνονται. Επιπλέον, το ίδιο το βάθος της ύφεσης και η χρονική διάρκειά της αποτελούν ανασταλτικούς παράγοντες των δυνατοτήτων ανάκαμψης, καθώς η έντονη ή/και διαρκής υποαπασχόληση των πόρων της ελληνικής οικονομίας αφενός τους απαξίωσε και αφετέρου τους έδωσε κίνητρο να μετακινηθούν αλλού.

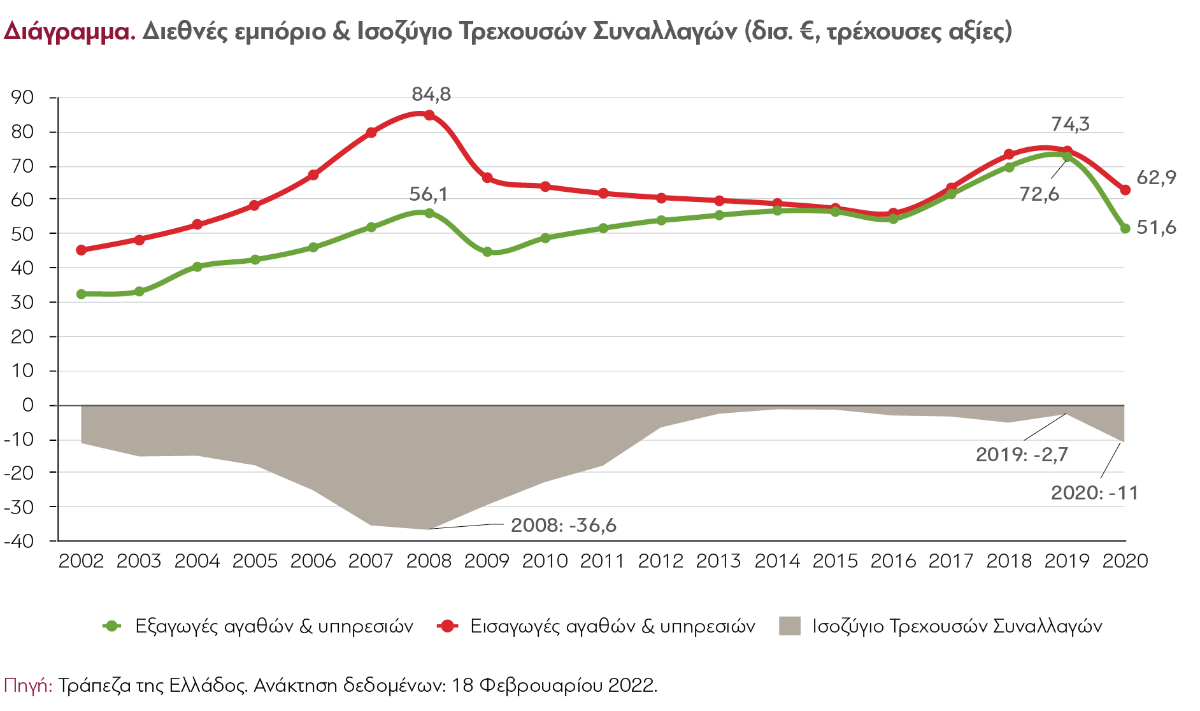

Μία από τις μεγαλύτερες “ανοικτές πληγές” της ελληνικής οικονομίας είναι η διαχρονική δυσκολία της να ισοσκελίσει τουλάχιστον το Ισοζύγιο Τρεχουσών Συναλλαγών (ΙΤΣ), το οποίο παραμένει ελλειμματικό καθ’ όλη τη διάρκεια της μεταπολίτευσης. Η διατήρηση ελλειμμάτων στο ΙΤΣ, η οποία υποδηλώνει τη διαχρονική αδυναμία της ελληνικής οικονομίας να παραμένει ανταγωνιστική, αποτελεί μια θεμελιώδη ανισορροπία που δεν είναι καθόλου βιώσιμη, αφού απαιτεί ισοδύναμα πλεονάσματα στο παρελθόν ή το μέλλον. Η επίτευξη πλεονασμάτων στο ΙΤΣ κάθε άλλο παρά τετριμμένη διαδικασία είναι, καθώς προϋποθέτει είτε τη σημαντική βελτίωση της ανταγωνιστικότητας των ελληνικών επιχειρήσεων είτε τη σημαντική μείωση της καταναλωτικής δαπάνης, με ό,τι αυτό συνεπάγεται για την κοινωνική ευημερία. Η σημαντική βελτίωση της εικόνας του ΙΤΣ που παρατηρήθηκε τα χρόνια της κρίσης επετεύχθη κατ’ αρχάς από τη συμπίεση της κατανάλωσης και των εισαγωγών, λόγω της συρρίκνωσης του διαθέσιμου εισοδήματος, ενώ η αύξηση των εξαγωγών τα τελευταία έτη (αν εξαιρέσουμε την επίδραση της πανδημίας), που συνιστά σαφή ένδειξη βελτίωσης της ανταγωνιστικότητας, αντισταθμίζεται από λίγο μεγαλύτερη αύξηση των εισαγωγών, καθώς το διαθέσιμο εισόδημα ανακάμπτει. Υπάρχει, λοιπόν, ανάγκη για ακόμα ταχύτερη βελτίωση της ανταγωνιστικότητας των ελληνικών επιχειρήσεων, η οποία προϋποθέτει την αύξηση της παραγωγικότητας όλων των πόρων και της αποδοτικότητας της παραγωγής σε ρυθμό αρχικά υψηλότερο και εν συνεχεία τουλάχιστον ισάξιο με τον υπόλοιπο κόσμο.

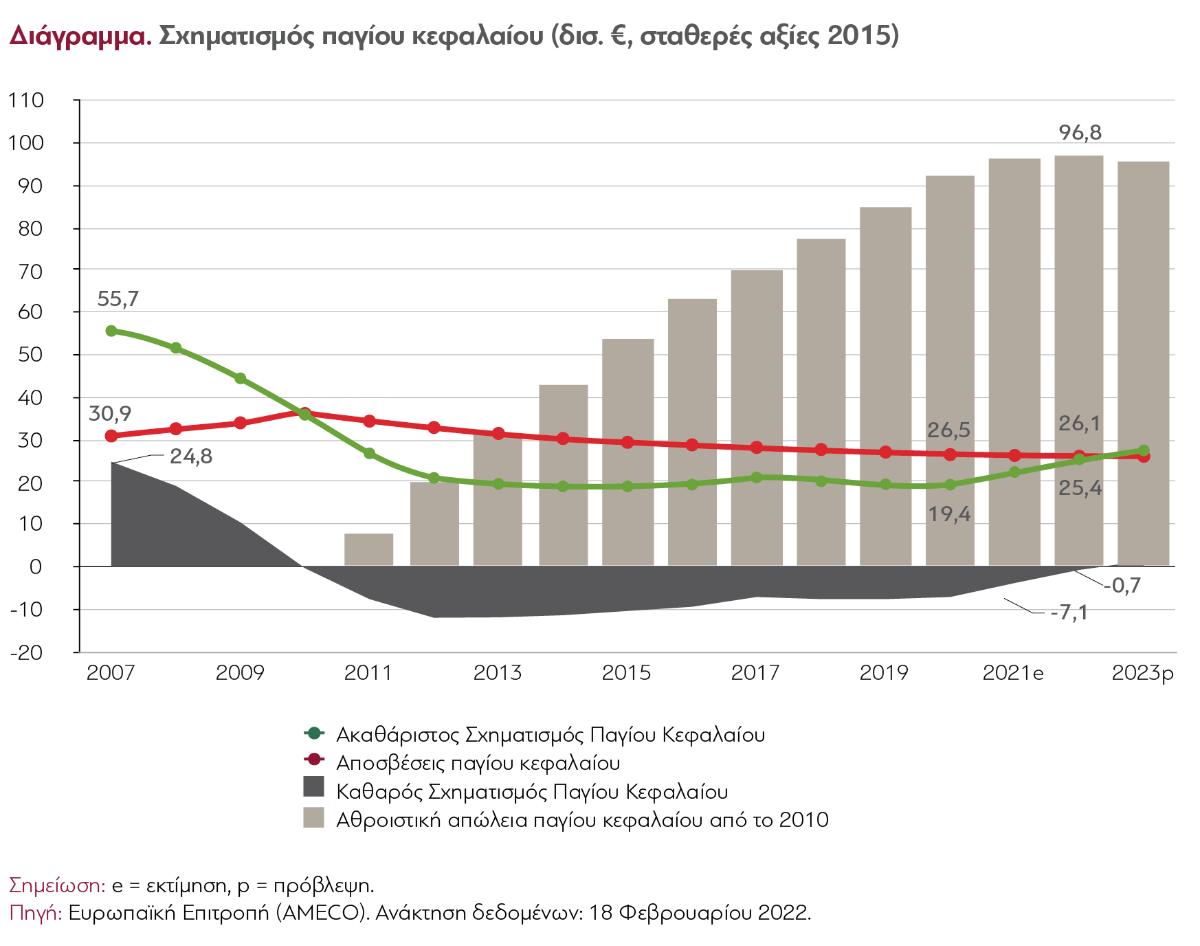

Το μεγαλύτερο από τα προβλήματα που είχε η αντιμετώπιση που έλαβε η ελληνική οικονομική κρίση ήταν η πολύ μεγάλη και διαρκής μείωση των επενδύσεων, η οποία είχε σαν αποτέλεσμα τη σημαντική απώλεια μέρους του αποθέματος φυσικού κεφαλαίου, αφού οι επενδυτικές δαπάνες εδώ και 11 έτη δεν επαρκούν να αντισταθμίσουν ούτε τις αποσβέσεις του. Θα πρέπει να τονιστεί πως δεν γίνεται να επιτευχθεί βιώσιμη ανάπτυξη χωρίς να σταματήσει αυτή η “αιμορραγία” φυσικού κεφαλαίου. Μόνο όταν οι επενδύσεις αυξηθούν αρκετά, ώστε το απόθεμα του φυσικού κεφαλαίου να αρχίσει ξανά να αυξάνεται, θα μπορέσουμε να έχουμε και πάλι αύξηση του δυνητικού ΑΕΠ και της παραγωγικότητας της εργασίας· και επομένως, διατηρήσιμη αύξηση του ΑΕΠ, της απασχόλησης και των πραγματικών μισθών.

Η έλευση τα επόμενα έτη σημαντικών ευρωπαϊκών πόρων από το Ταμείο Ανάκαμψης και Ανθεκτικότητας, σε συνδυασμό με το νέο ΕΣΠΑ και την ΚΑΠ, αποτελούν μια ευκαιρία ιστορικών διαστάσεων όχι μόνο για να καλύψουν πλήρως το υπερδεκαετές επενδυτικό κενό, αν κατευθυνθούν εξ ολοκλήρου σε επενδύσεις, αλλά επιπλέον να επιδιωχθεί μια ανακατεύθυνση της ελληνικής οικονομίας σε ένα νέο αναπτυξιακό μοντέλο που θα της δώσει διαρκή και διατηρήσιμη ώθηση για τις επόμενες δεκαετίες. Στο πλαίσιο αυτό, είναι σκόπιμο να επιδιωχθεί η μέγιστη στρατηγική στόχευση στη διάθεση αυτών των πόρων, αλλά και γενικότερα στην επενδυτική πολιτική της χώρας. Η στρατηγική αυτή στόχευση οφείλει να περιλαμβάνει πρώτα από όλα την εστίαση στους κλάδους εντάσεως εργασίας. Την παροχή, δηλαδή, σχετικά υψηλότερης προτεραιότητας και ισχυρότερων κινήτρων στις επενδύσεις σε επιχειρηματικές δραστηριότητες που στηρίζονται δηλαδή συγκριτικά περισσότερο στην εργασία έναντι των υπόλοιπων συντελεστών παραγωγής. Έτσι, κάθε μονάδα επιπλέον φυσικού κεφαλαίου θα δημιουργεί περισσότερες νέες θέσεις εργασίας, απομειώνοντας γρηγορότερα το απόθεμα αναξιοποίητου πόρου που ονομάζεται ανεργία. Επίσης, χρειάζεται ειδική μέριμνα για τη σχετικά μεγαλύτερη τόνωση των επενδύσεων που θα συνεισφέρουν περισσότερο στην ανταγωνιστικότητα και την εξωστρέφεια της ελληνικής οικονομίας.

Οι σημαντικές ευκαιρίες και οι προκλήσεις του μέλλοντος για την ελληνική οικονομία δεν έρχονται χωρίς αντίστοιχα σημαντικούς κινδύνους και αβεβαιότητες. Πρώτα από όλα, η πανδημία δεν έχει τελειώσει· και παρά την παρατηρούμενη φθίνουσα επίπτωση που έχει στις οικονομίες όλου του κόσμου, δεν γνωρίζουμε με βεβαιότητα τι μας επιφυλάσσει το μέλλον. Δεύτερον, εξαιτίας της πανδημικής κρίσης αλλά και άλλων ανεξάρτητων παραγόντων προέκυψε μετά τα μέσα του 2021 μια εκρηκτική άνοδος των τιμών της ενέργειας σε συνδυασμό με αμφιβολίες για την ενεργειακή ασφάλεια της Ευρώπης. Η ενέργεια είναι ένα πρακτικά αναντικατάστατο ενδιάμεσο αγαθό που χρησιμοποιείται στην παραγωγή όλων των υπόλοιπων αγαθών και συνεπώς μπορεί να χαρακτηριστεί ως το “ψωμί της οικονομίας”. Η διατήρηση υψηλών ποσοστών ενεργειακής φτώχειας στην Ελλάδα επιβάλλει τη λήψη στοχευμένων μέτρων ενίσχυσης των ευάλωτων “τελικών καταναλωτών” της. Όμως τα μέτρα αυτά έχουν μειωμένο όφελος, διότι δεν μπορούν να προστατέψουν τα αδύναμα νοικοκυριά από τις έμμεσες επιδράσεις της ενεργειακής κρίσης. Καθώς το κόστος της ενέργειας υπεισέρχεται σε όλους τους κρίκους κάθε αλυσίδας αξίας, οι τεράστιες αυξήσεις της τιμής του αναπόφευκτα μετακυλίονται στην τιμή όλων των τελικών και ενδιάμεσων αγαθών. Τίθεται, επομένως, η ανάγκη για τον γενικότερο περιορισμό της “μετάδοσης” του “ιού” του υπέρογκου ενεργειακού κόστους μεταξύ των ιστών της οικονομίας, και ιδιαίτερα της παραγωγικής οικονομίας.

Τρίτον, η έκρηξη του κόστους της ενέργειας ενισχύθηκε με επιπλέον πληθωριστικούς παράγοντες που οδήγησαν στην εκτόξευση του πληθωρισμού παγκοσμίως. Παρά το γεγονός ότι ένα ήπιο ύψος πληθωρισμού, 2-3%, θα είχε μάλλον ευεργετικές συνέπειες για την ελληνική οικονομία, η οποία διατηρεί πρακτικά σταθερό επίπεδο τιμών μετά το 2011, το υπερβολικό ύψος του τρέχοντος πληθωρισμού σε Ελλάδα και Ευρωζώνη ενέχει επιπλέον κινδύνους, πέρα των προκλήσεων που δημιουργεί στο πραγματικό εισόδημα των Ελλήνων. Η ελληνική οικονομία δυσκολεύεται να καταστεί πιο ανταγωνιστική σε πραγματικούς όρους, το οποίο συνεπάγεται τη μεγάλη ανάγκη ο πληθωρισμός στην Ελλάδα να παραμείνει χαμηλότερα του μέσου πληθωρισμού στην Ευρωζώνη. Το υψηλό επίπεδο πληθωρισμού γενικά στην Ευρωζώνη, όμως, επιφέρει πιέσεις στην ΕΚΤ να μετριάσει ή και να αναστείλει πλήρως τη σαφώς επεκτατική νομισματική πολιτική που ακολουθεί τα τελευταία έτη. Αυτό θα είχε προφανείς αρνητικές συνέπειες στους ρυθμούς ανάπτυξης όλων των οικονομιών του ευρώ, αλλά για την Ελλάδα θα προκύπτουν επιπλέον προβλήματα από την άνοδο των ζητούμενων αποδόσεων του χρέους της, ενόσω μάλιστα η χώρα μας κινδυνεύει να μην προλάβει να συμμετάσχει στο κανονικό QE της ΕΚΤ όσο αυτό είναι ακόμα σε ισχύ.

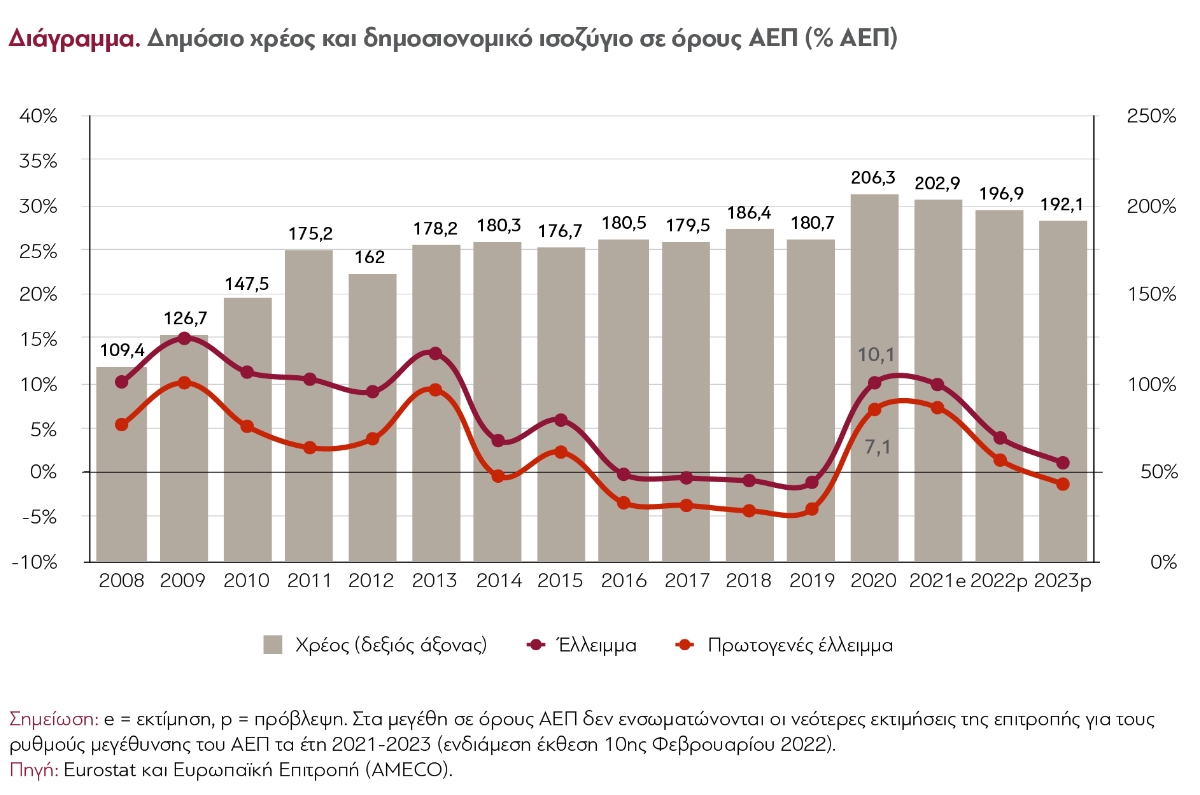

Τέλος, μια σειρά από παράγοντες, όπως η πανδημία και η κρίση στις ελληνοτουρκικές σχέσεις επέβαλαν τη σημαντική αύξηση των δημόσιων δαπανών που σε συνδυασμό με την περιορισμένη οικονομική δραστηριότητα και τα μειωμένα δημόσια έσοδα, οδήγησαν στην αναπόφευκτη αύξηση του δημόσιου χρέους. Το μεγάλο ύψος του ελληνικού χρέους αφενός αυξάνει την επικινδυνότητα της μεταστροφής της πολιτικής της ΕΚΤ, προς υψηλότερα επιτόκια και αναστολή ή περιορισμό των αγορών κρατικών χρεογράφων, και αφετέρου αποτελεί έναν εγγενή κίνδυνο για την ελληνική οικονομία, που περιορίζει τις αναπτυξιακές προοπτικές της.

Η καλύτερη επιλογή για την αντιμετώπιση του ζητήματος του χρέους δεν είναι άλλη από την ταχεία “φυγή προς τα εμπρός” της ελληνικής οικονομίας, με την επίτευξη σημαντικών και διατηρήσιμων ρυθμών ανάπτυξης τα προσεχή έτη. Κατ’ αυτό τον τρόπο, γίνεται ακόμα πιο επιτακτική η ανάγκη για άμεσες μεταρρυθμίσεις που θα απαλλάξουν διά παντός την οικονομία μας από τις θεμελιώδεις της αδυναμίες.

Διαβάστε ολόκληρη την έκθεση εδώ.