Πώς θα επηρεαστεί η Ελλάδα όταν «τυπώσει» χρήμα η ΕΚΤ

Τα σενάρια και οι εκτιμήσεις των αναλυτών, ο ρόλος του Μάριο Ντράγκι και οι ελληνικές εκλογές.

Η συνεδρίαση της Ευρωπαϊκής Κεντρικής Τράπεζας την Πέμπτη 22 Ιανουαρίου μπορεί να είναι ιστορική για την πορεία της Ευρωζώνης τα επόμενα χρόνια. Η Τράπεζα με επιτυχία ξεπέρασε ένα ακόμα πολιτικό ναρκοπέδιο αυτή την εβδομάδα, όταν η δικαστική διαμάχη που ξεκίνησε στη Γερμανία για το δικαίωμα της ΕΚΤ να παρεμβαίνει στις αγορές ομολόγων λύθηκε με την προσωρινή απόφαση του Ευρωπαϊκού Δικαστηρίου και πλέον ο δρόμος είναι ανοιχτός, ώστε να μπορέσει η ΕΚΤ να εφαρμόσει ένα πρόγραμμα ποσοτικής χαλάρωσης με στόχο την αντιμετώπιση της απειλής του αποπληθωρισμού και την αναθέρμανση της ευρωπαϊκής οικονομίας.

Παρά τα συνεχή δημοσιεύματα των τελευταίων ημερών, κανένας δεν μπορεί να εκτιμήσει με ασφάλεια με ποιους όρους θα ανακοινωθεί το πρόγραμμα ποσοτικής χαλάρωσης της κεντρικής τράπεζας και αν αυτό θα γίνει την Πέμπτη, 3 μέρες πριν τις εκλογές στην Ελλάδα, ή αν ο Μάριο Ντράγκι θα ανακοινώσει την επόμενη εβδομάδα μόνο το περίγραμμα του προτεινόμενου προγράμματος, ενδεχομένως και το συνολικό του ύψος, δεσμευόμενος να ανακοινώσει αργότερα τις λεπτομέρειες.

Όπως εκτιμούν οι αναλυτές, δεδομένου ότι ο αντίκτυπος των προγραμμάτων ποσοτικής χαλάρωσης είναι μεγαλύτερος κατά την εκκίνησή τους, αυτή η δεύτερη επιλογή μπορεί να μειώσει τις πιθανότητες επιτυχίας του όλου εγχειρήματος– ενώ παράλληλα θα εντείνει τις πιέσεις στους Έλληνες πολιτικούς.

Πώς όμως θα γίνει η αγορά κρατικών ομολόγων από την ΕΚΤ; Θα αφορά και τις χώρες των οποίων τα ομόλογα βρίσκονται στην κατηγορία «junk», όπως τα ελληνικά ή θα επικεντρωθεί μόνο σε συγκεκριμένες χώρες;

Αυτό που έχουμε ως δεδομένο αυτή τη στιγμή για την Ελλάδα είναι μια ανακοίνωση της ΕΚΤ προ ημερών, ότι η χώρα μας πρέπει να βρίσκεται σε πρόγραμμα και να ολοκληρωθεί η τρέχουσα αξιολόγηση από τους εκπροσώπους των δανειστών, ώστε να συνεχιστεί η χρηματοδότηση προς τις ελληνικές τράπεζες. Αύτη η ανακοίνωση φαίνεται να είναι και η αντιπρόταση μελών του ΔΣ της κεντρικής τράπεζας στις εισηγήσεις κάποιων να αποκλειστούν εντελώς οι χώρες που έχουν χαμηλή αξιολόγηση, κάτι που ανέφερε ως δεδομένο χθεσινό δημοσίευμα του Spiegel, το οποίο όμως δεν επιβεβαιώνεται προς το παρόν από πουθενά…

Στο πρώτο σενάριο που θα περιλαμβάνει και χώρες όπως η Ελλάδα στο πρόγραμμα ποσοτικής χαλάρωσης, η ελληνική κυβέρνηση που θα προκύψει από τις εκλογές έχει κάτι λιγότερο από ένα μήνα περιθώριο μέχρι τις 28 Φεβρουαρίου να πετύχει μια συμφωνία με τους πιστωτές για την επόμενη μέρα της ελληνικής οικονομίας, ώστε να μη χάσει η Ελλάδα το τρένο της εύκολης χρηματοδότησης, το οποίο θα χρησιμοποιούν οι υπόλοιπες χώρες της Ευρωζώνης. Ήδη ακόμα και από την πλευρά του ΣΥΡΙΖΑ, δεν αποκλείεται το ενδεχόμενο εξάμηνης παράτασης μετά τον Φεβρουάριο, ώστε να υπάρξει χρόνος περαιτέρω διαπραγματεύσεων.

Η αγορά ομολόγων στη δευτερογενή αγορά αναμένεται να γίνει αναλογικά, με βάση το μερίδιο της κάθε χώρας – μέλους στο μετοχικό κεφάλαιο της ΕΚΤ. Αυτό απλά σημαίνει ότι ο Μάριο Ντράγκι θα αγοράσει περισσότερα γερμανικά ομόλογα.

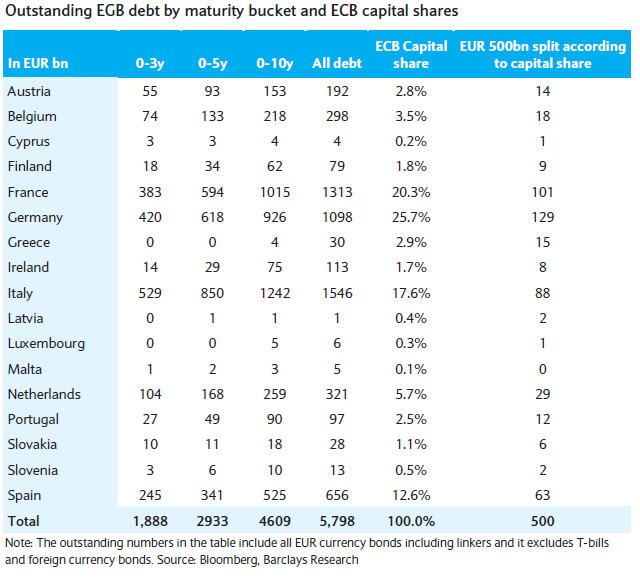

H επενδυτική τράπεζας Barclays έτρεξε το δικό της μοντέλο, στο οποίο επιχείρησε να σκιαγραφήσει τη μορφή που θα πάρει ένα πρόγραμμα τυπώματος χρήματος ύψους 500 δισ. ευρώ.

Σε ένα τέτοιο σενάριο, η ΕΚΤ θα αγόραζε γερμανικά ομόλογα ύψους 129 δισ. ευρώ, γαλλικά ύψους 101 δισ. ευρώ, ιταλικά ύψους 88 δισ. ευρώ και ισπανικά ύψους 63 δισ. ευρώ, ενώ θα μοίραζε το ποσό που απομένει στα ομόλογα των υπόλοιπων χωρών, αναλογικά. Αυτό σημαίνει ότι η ΕΚΤ θα αγόραζε ελληνικά ομόλογα συνολικού ύψους 15 δισ. ευρώ (με βάση το μερίδιο της Ελλάδας στο μετοχικό κεφάλαιο της κεντρικής τράπεζας, το οποίο διαμορφώνεται στο 2,9%), την ώρα που τα συνολικά ελληνικά ομόλογα σε κυκλοφορία δεν ξεπερνούν τα 30 δισ. ευρώ.

Όπως είναι σαφές, ένα τέτοιο πρόγραμμα τυπώματος χρήματος θα προκαλούσε μεγάλη μείωση των αποδόσεων των ελληνικών ομολόγων, όπως και των υπόλοιπων της ευρωπαϊκής περιφέρειας, ανοίγοντας τον δρόμο της επιστροφής στις αγορές ακόμα και για την Ελλάδα.

Τι θα συμβεί όμως αν η ΕΚΤ αποφασίσει να αποκλείσει χώρες με χαμηλή αξιολόγηση όπως η Ελλάδα; Αυτό δεν αποτελεί το κεντρικό σενάριο της Barclays, όμως, ακόμα και εάν επιβεβαιωθεί, η Ελλάδα αναμένεται να ωφεληθεί από τη γενικότερη μείωση του κόστους δανεισμού που θα φέρει το τύπωμα χρήματος στις χώρες της περιφέρειας. Και αυτό γιατί όπως προβλέπουν οι αναλυτές, η αγορά γερμανικών ομολόγων από την ΕΚΤ θα ρίξει τις αποδόσεις τους, με αποτέλεσμα τα μεγάλα χαρτοφυλάκια να στραφούν προς τα ομόλογα της ευρωπαϊκής περιφέρειας, στην αναζήτηση υψηλότερων επιτοκίων.

Όλα τα παραπάνω είναι όμως σενάρια. Σε λίγες μέρες αναμένεται να μάθουμε τι ακριβώς σκοπεύει να κάνει ο Μάριο Ντράγκι, με τις τελευταίες πληροφορίες να κάνουν λόγο για συμβιβασμό με την γερμανική πλευρά, που εξακολουθεί να έχει ισχυρές αντιρρήσεις. Όπως ανέφεραν οι Financial Times, Ντράγκι και Μέρκελ φέρεται να συμφώνησαν περιορισμό των αγορών χρέους στο 20%-25%, μεγάλο μέρος του οποίου όμως θα αναλάβουν οι κεντρικές τράπεζες της κάθε χώρας ξεχωριστά.

Όσον αφορά στην Ελλάδα, η εξάρτηση του τραπεζικού μας συστήματος από την ΕΚΤ και οι όροι «χρηματοδοτικής ασφυξίας» που διαμορφώνονται λόγω της πολιτικής αβεβαιότητας, καθιστούν αναγκαίο το σχηματισμό κυβέρνησης στις 26 Ιανουαρίου που θα διαπραγματευτεί πραγματικά την έξοδο της Ελλάδας από το Μνημόνιο και το σχέδιο για την επόμενη μέρα. Το αν αυτή η κυβέρνηση θα είναι αυτοδύναμη ή θα απαιτηθούν συνεργασίες, υποχωρήσεις και συγκλήσεις μεταξύ πολιτικών κομμάτων θα το αποφασίσει με την ψήφο του ο ελληνικός λαός στις 25 Ιανουαρίου.

Σε περίπτωση επαναληπτικών εκλογών, ίσως χαθεί πολύτιμος χρόνος για την χώρα μας, με κάποιους στην Ευρωζώνη να μας «ράβουν» κουστούμι για τρίτο Μνημόνιο, που πρέπει πάση θυσία να αποφύγουμε.

Κυριακή, κοντή γιορτή…