Πέντε λόγοι για να αγοράσει κανείς ελληνικά ομόλογα

Γιατί οι επενδυτές «αγάπησαν» ξανά το ελληνικό χρέος.

Οι αγορές «έσκισαν» το Μνημόνιο, είναι ένας τίτλος που δόθηκε για την έξοδο της Ελλάδας στις αγορές, μετά από τέσσερα σχεδόν χρόνια αποκλεισμού. Οι προσφορές για το πενταετές ομόλογο ξεπέρασαν τα 20 δισ. ευρώ και η συμμετοχή των θεσμικών επενδυτών το 90%, σύμφωνα με όσα ανακοίνωσε το υπουργείο Οικονομικών.

Τι κέρδισε η Ελλάδα; Εκτός από τις εντυπώσεις, 3 δισ. ευρώ και δυνατότητα να βελτιώσει βραχυπρόθεσμα το κόστος δανεισμού της μέσω έντοκων γραμματίων. Τι κέρδισαν όσοι αγόρασαν το ελληνικό ομόλογο; Μια απόδοση στο 4,95% (4,75 ήταν το ακριβές κουπόνι της έκδοσης) που φαντάζει ιδανική για τους επενδυτές, αλλά και για την ελληνική πλευρά είναι αποδεκτή στη παρούσα φάση.

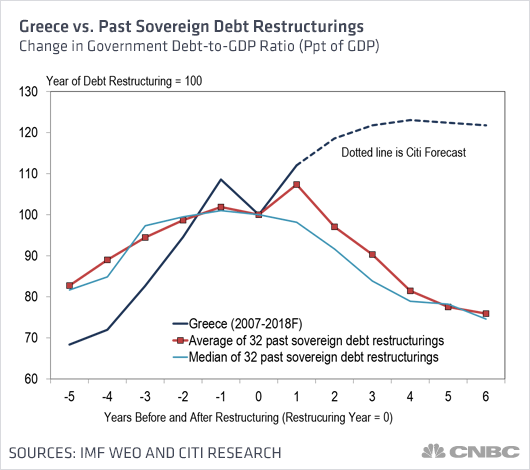

Η Citigroup σχολιάζοντας την έξοδο μας στις αγορές αναφέρει ότι μοιάζει με σπαζοκεφαλιά. Ναι μεν η Ελλάδα επιστρέφει, αλλά το χρέος της φτάνει στο 177% του ΑΕΠ, ακόμα πιο υψηλό απ’ ότι πριν την αναδιάρθρωση του (PSI) το 2012, όταν και έφτανε στο 156% του ΑΕΠ. Στο παρακάτω διάγραμμα φαίνεται άλλωστε η πορεία της Ελλάδας σε σχέση με άλλες χώρες που έχουν κάνει «κούρεμα χρέους».

Γιατί όμως οι επενδυτές «ψηφίζουν» τώρα Ελλάδα; Ορίστε πέντε πιθανές εξηγήσεις:

1) Οι επενδυτές «διψούν» για αποδόσεις. Ένα επιτόκιο κοντά στο 5% είναι δύσκολο να βρεθεί αυτές τις μέρες. Το να δανείσεις για παράδειγμα σήμερα την Γερμανία σου αποφέρει απόδοση μικρότερη από 1%.

2) Οι επενδυτές ζητούν περισσότερα από αυτά που στην πραγματικότητα θέλουν. Όταν είναι γνωστό πως η ζήτηση θα είναι υψηλή, οι επενδυτές συνήθως ζητούν το διπλάσιο από αυτό που επιδιώκουν. Για παράδειγμα ένα hedge fund που θέλει να αγοράσει 100 εκατ. ευρώ από το ομόλογο θα ζητήσει το λιγότερο 200 εκατ. ευρώ. Όσοι ξέρουν καλά την αγορά, σχολιάζουν οι αναλυτές, γνωρίζουν ότι η πραγματική ζήτηση είναι σίγουρα κάτω από 20 δισ. ευρώ, αλλά σίγουρα πάνω από τα 3 δισ. ευρώ που άντλησε η Ελλάδα.

3) Η ημερολογιακή προστασία για τους επενδυτές. Όταν μιλάμε για κρατικό χρέος, το ερώτημα δεν είναι μόνο πόσα η Ελλάδα θα πληρώσει πίσω, αλλά και πότε θα το κάνει. Όταν έγινε η αναδιάρθρωση του ελληνικού χρέους τον Μάρτιο του 2012, παλιά ομόλογα που δεν μπορούσαν να πληρωθούν ανταλλάχτηκαν με νέα που δεν «ωριμάζουν» για πολύ καιρό. Εκτός από το μεγαλύτερο μέρος του ελληνικού χρέους που «ανήκει» στην ΕΚΤ, η Ελλάδα δεν έχει τόσο σημαντικές πληρωμές εξυπηρέτησης του χρέους της μέχρι το 2023, πέντε χρόνια μετά δηλαδή από λήξη του νέου ομόλογου. Ημερολογιακά, οι κάτοχοι του νέου ομολόγου προηγούνται των επισήμων κυβερνητικών δανειστών στους οποίους αντιστοιχεί πάνω από το μισό ελληνικό χρέος και που θα περιμένουν πολύ περισσότερο για την αποπληρωμή τους.

Για να χρησιμοποιήσουμε έναν όρο της αγοράς, η Ελλάδα έχει πλέον ένα βελτιωμένο “προφίλ ωρίμανσης χρέους”. Σύμφωνα με τον οίκο αξιολόγησης Moody’s, πριν την αναδιάρθρωση, το χρέος της Ελλάδας είχε μέσο χρόνο ωρίμανσης μόλις τα 6.5 έτη. Μετά την αναδιάρθρωση, αυτός ανέβηκε στα 17 έτη. Επιπλέον, το επιτόκιο μειώθηκε πολύ – μόλις 1.5 τοις εκατό. Φανταστείτε ότι ξαφνικά είστε σε θέση να ανταλλάξετε ένα 17ετές ενυπόθηκο δάνειο με ένα 6ετές, με ένα δραστικά χαμηλότερο επιτόκιο. Η ροή ρευστού σας θα βελτιωνόταν δραματικά. (Ναι, η Ελλάδα έχει προγραμματιστεί να αρχίσει να αποπληρώνει το ΔΝΤ το 2017, αλλά σε ένα χρονικό φάσμα εφτά ετών με χαμηλό επιτόκιο, καθιστώντας σχετικά διαχειρίσιμη την αποπληρωμή αυτή).

«Παρά την απότομη αύξηση του δείκτη του χρέους προς το ΑΕΠ (υψηλότερα του 175% του ΑΕΠ), οι πληρωμές τόκων για το ελληνικό χρέος έχουν μειωθεί με το μέσο κόστος δανεισμού να παραμένει κάτω από τα επίπεδα εξυπηρέτησης του χρέους πριν από την κρίση (περίπου 4%-4,5 % του ΑΕΠ) και το μεγαλύτερο μέρος αυτού είναι μετάθεση των cash πληρωμών, που ως εκ τούτου δεν απαιτούν χρηματοδότηση από την αγορά. Μέχρι το 2016, πάνω από το 80% του ελληνικού χρέους θα είναι στα χέρια του επίσημου τομέα και η συμφωνία ανάμεσα στην Ελλάδα και της Ε.Ε. είναι ότι η περαιτέρω ελάφρυνση του χρέους μπορεί να γίνει ενδεχομένως με τη μορφή παράτασης των λήξεων και μείωσης των τόκων των δανείων. Με αυτόν τον τρόπο καθίσταται ολοένα και πιο σαφές ότι η πιθανότητα αθέτησης των υποχρεώσεων της κυβέρνησης για τα ελληνικά ομόλογα σε ξένο δίκαιο είναι χαμηλή και φθίνουσα» αναφέρει η Goldam Sachs.

4) Οι Ευρωπαίοι ηγέτες δεν επιθυμούν να τιμωρήσουν τους ιδιώτες επενδυτές ξανά όπως έγινε το 2012, όταν υπέστησαν απώλειες πάνω από 50% στα ελληνικά ομόλογα που κατείχαν. Όσοι γνωρίζουν καλά τον τρόπο σκέψης στην Ευρωζώνη, οποιαδήποτε παρόμοια επιθετική ενέργεια ξανά εναντίον των πιστωτών θα τους έδειχνε μακριά οριστικά και θα «εκτόξευε» τα ελληνικά spreads. Οι επενδυτές άλλωστε πιστεύουν ότι τυχόν μελλοντικές απώλειες θα πληρωθούν από τους Ευρωπαίους φορολογούμενους.

5) Τέλος η αλλαγή «πλεύσης» της Ευρωπαϊκής Κεντρικής Τράπεζας. Ο επικεφαλής της, Μάριο Ντράγκι, έχει υποσχεθεί να κάνει τα πάντα για την σταθερότητα της Ευρωζώνης , ακόμα και να «κόψει» χρήμα αν χρειαστεί και αυτό για τους θεσμικούς επενδυτές αρκεί.

Διαβάστε ακόμη: Πώς ο «Σούπερ Μάριο» μπορεί να αλλάξει το μέλλον της Ευρωζώνης

Διαβάστε επίσης: Ποιοι επενδυτές αγόρασαν το νέο ελληνικό ομόλογο

*Ο Τάσος Ζάχος (azachos@olivemedia.gr) είναι αρχισυντάκτης του περιοδικού Fortune και του FortuneGreece.com