Paybybank: Η ηλεκτρονική τραπεζική πιο εύκολη από ποτέ

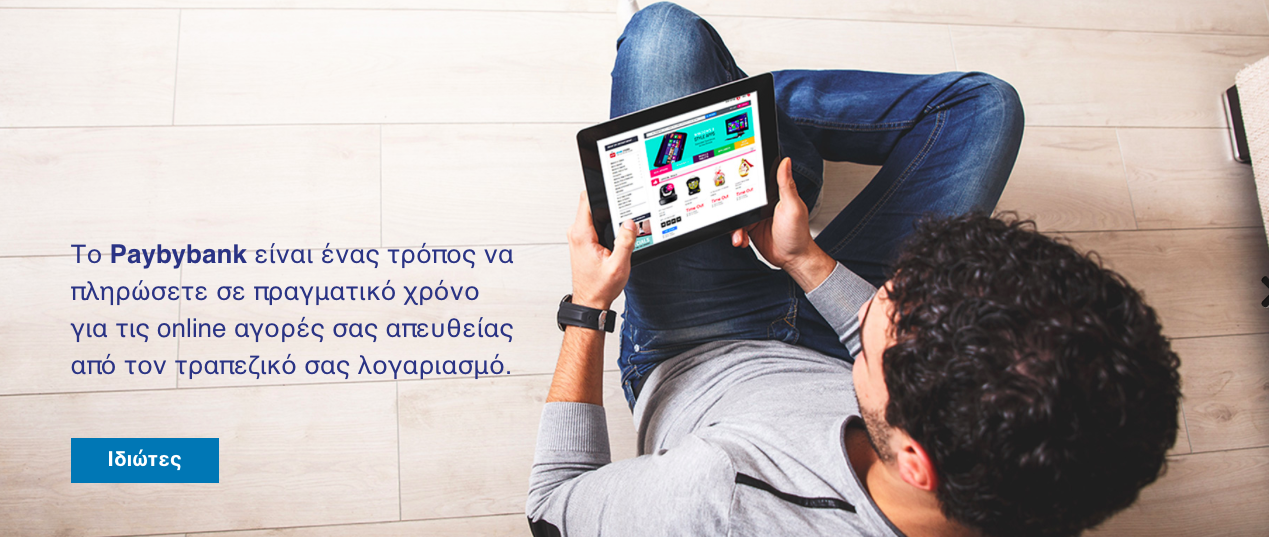

Ήρθε και στην Ελλάδα η δυνατότητα πληρωμών μέσω e-banking, σε πραγματικό χρόνο, που «λύνει τα χέρια» σε ιδιώτες και επαγγελματίες.

Οι άυλες συναλλαγές που πραγματοποιούνται μέσω e-banking , αυξάνονται διαρκώς και αυτό είναι απολύτως λογικό, στην εποχή που η καθημερινότητά μας που γίνεται όλο και πιο… ψηφιακή. Ειδικότερα, στην Ελλάδα (από το καλοκαίρι του 2015 και την επιβολή των κεφαλαιακών ελέγχων) η ηλεκτρονική τραπεζική κερδίζει συνεχώς έδαφος με περισσότερους από δυο εκατομμύρια ενεργούς internet και mobile χρήστες να πραγματοποιούν τουλάχιστον μια τραπεζική συναλλαγή κάθε μήνα μέσω διαδικτύου δίνοντας συνεχώς νέες προοπτικές για την ανάπτυξη σχετικών εργαλείων.

Σε μια «παραδοσιακή» περιήγηση στο ψηφιακό κατάστημα της τράπεζας μου και καθώς είμαι στη –δυσάρεστη- θέση της πληρωμής λογαριαμών, «έπεσα πάνω» στην επιλογή paybybank και κατάλαβα ότι πρόκειται για κάτι καινούριο. Μόνο που δεν είναι απλά καινούργιο, είναι και πολύ ενδιαφέρον. Στην ουσία, το paybybank είναι υπηρεσία του Ιδρύματος Πληρωμών WorldBridge Α.Ε που δραστηριοποιείται στην Ελλάδα από το 1991 και παρέχει καινοτόμες και ολοκληρωμένες χρηματοοικονομικές υπηρεσίες σε ιδιώτες και επιχειρήσεις.

Όπως εξηγεί στο Fortune o Σωκράτης Μάανιαν, Chief Technology officer της Paylink, υπό την ομπρέλα της οποίας αναπτύχθηκε το Paybybank, η υπηρεσία αυτή δημιουργήθηκε στο αρχικό της στάδιο με σκοπό οι χρήστες της Western Union να έχουν τη δυνατότητα να κάνουν εμβάσματα στο εξωτερικό μέσω της ηλεκτρονικής τραπεζικής με ασφαλή τρόπο. Η σχέση των δυο εταιρειών είναι στενή καθώς η Western Union κατέχει το 25% της WorldBridge Α.Ε, εμπορική ονομασία της οποίας είναι η Paylink.

Το Paybybank εξελίχθηκε και από το καλοκαίρι του 2016 παρέχεται ως υπηρεσία τόσο για τους ιδιώτες όσο και για τις επιχειρήσεις, ενώ η υπηρεσία λειτουργεί υπό την εποπτεία της Τράπεζας της Ελλάδος.

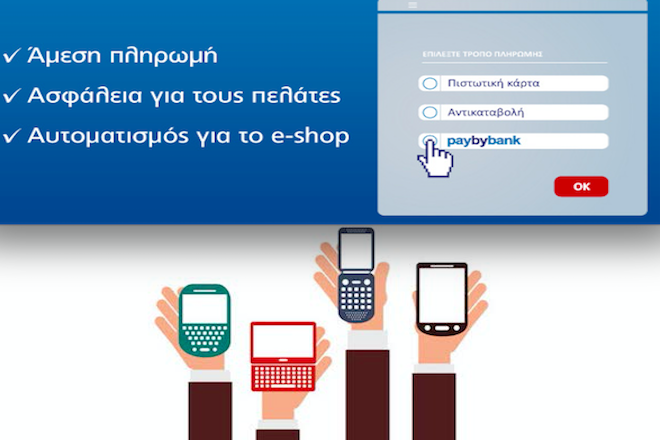

Τι κάνει; Διευκολύνει τους ιδιώτες να πραγματοποιούν συναλλαγές μέσα από τον τραπεζικό τους λογαριασμό- από το γνώριμο, δηλαδή, περιβάλλον του e-banking τους, δεν ζητά τα προσωπικά δεδομένα και δεν προϋποθέτει κάποια εγγραφή για να εκτελεστεί η πληρωμή. Επίσης, το βασικότερο, η πληρωμή γίνεται σε πραγματικό χρόνο.

Πιο αναλυτικά, όπως εξηγεί ο Σ. Μάανιαν «έστω ότι ένας χρήστης βρίσκεται στο check out, συναντά διάφορες επιλογές όπως PayPal, πιστωτική κάρτα, αντικαταβολή και το… paybybank. Επιλέγοντας το τελευταίο, η υπηρεσία εμφανίζει στον χρήστη αυτομάτως τον κωδικό πληρωμής και στη συνέχεια εκείνος πάει στο e-banking του από οποιαδήποτε τράπεζα στην Ελλάδα, πληκτρολογεί τον κωδικό και το ποσό, και το σύστημα σε πραγματικό χρόνο ενημερώνεται ότι έχει ολοκληρωθεί η διαδικασία και προχωράει η παραγγελία».

Τι κερδίζει ο επαγγελματίας-έμπορος από αυτό; Χρόνο και ακρίβεια. Ο έμπορος βλέπει απευθείας τα χρήματα στο λογαριασμό του, άρα μπορεί αμέσως να αποδεσμεύσει την παραγγελία του πελάτη. Επίσης, ο έμπορος λιανικής μπορεί να μεταφέρει γρήγορα και με ασφάλεια τα χρήματα στον προμηθευτή του οπότε και να παραλάβει άμεσα το εμπόρευμα.

Μια ακόμη παράμετρος είναι η διευκόλυνση των e-shops, καθώς πλέον δεν χρειάζεται να υπάρχει κάποιος να ελέγχει χειροκίνητα αν έχουν περαστεί οι πληρωμές κι αν είναι σωστά τα ποσά – διότι οι επιχειρήσεις αντιμετωπίζουν πολύ συχνά το πρόβλημα των στρογγυλοποιήσεων. Η paylink δεν επιτρέπει τη μεταφορά του ποσού αν αυτό δεν ταυτίζεται απόλυτα με το ποσό που αντιστοιχεί στον κωδικό πληρωμής, άρα οι επιχειρήσεις βγαίνουν σίγουρα κερδισμένες από τη χρήση της υπηρεσίας.

Ποια είναι όμως η διαφορά του από το PayPal; Όπως αναφέρει ο Σ. Μάανιαν «To PayPal είναι μια υπηρεσία που μετά από εντολή, δεσμεύει τα χρήματα από τον πελάτη και τα μεταφέρει. Η καινοτομία του paybybank είναι ότι ο πελάτης στέλνει ο ίδιος τα χρήματα στην υπηρεσία και εκείνη με τη σειρά της τα μεταφέρει στους δικαιούχους οι οποίοι τα λαμβάνουν σε πραγματικό χρόνο».

Το αντίπαλο δέος της υπηρεσίας είναι στην πραγματικότητα η αντικαταβολή. Στην ουσία, θα μπορούσε κανείς να πει ότι το paybybank λειτουργεί σαν χρεωστική κάρτα χωρίς τον κίνδυνο της καθυστέρησης της μεταφοράς του ποσού που έχει μια χρεωστική κάρτα, ενώ δεν υπάρχει περίπτωση αμφισβήτησης της πληρωμής. «Με το paybybank μπορεί να κάνει κανείς πληρωμές σε όλο το SEPA, όπου το σκεπτικό των άμεσων πληρωμών είναι ένα μια τάση που εδραιώνεται τόσο στην Ευρώπη όσο και στην Ελλάδα» δηλώνει ο Chief Technology officer της εταιρείας.

Ο Σ. Μάανιαν προσθέτει ότι «η διαφορά του Ιδρύματος Πληρωμών όπως είναι το WorldBridge από ένα πιστωτικό Ίδρυμα είναι ότι δεν έχει έντοκους λογαριασμούς, δεν εκδίδει δάνεια και επιταγές».

Στο εξωτερικό αντίστοιχα Ιδρύματα πληρωμών χρησιμοποιούνται ακόμα και για τις μισθοδοσίες, όπως για παράδειγμα στη Μεγάλη Βρετανία, όπου για την καταβολή των συντάξεων των συνταξιούχων εκτός χώρας χρησιμοποιείται η Western Union. Καταλαβαίνει κανείς, ότι στο πλαίσιο της ηλεκτρονικής τραπεζικής ανοίγονται συνεχώς νέοι δρόμοι με σημαντικές προοπτικές. «Στα τέλη του 2017, στο πλαίσιο του SEPA, θα λανσαριστούν καθολικά οι instant πληρωμές άρα από το 2018 θα μπορέσουν να προσφερθούν οι ανάλογες πλατφόρμες ώστε εταιρείες του εξωτερικού να δέχονται πληρωμές από πελάτες στην Ελλάδα σε πραγματικό χρόνο», σημειώνει ο Σ. Μάανιαν.

Τα milestones της Paylink

1991: Ίδρυση της Χριστόφορος Κ. Βαρβίας & Συνεργάτες Α.Ε. και εν συνεχεία εισαγωγή και ανάπτυξη του δικτύου της Western Union στην Ελληνική αγορά. Επικεφαλής ο Χριστόφορος Βαρβίας – ιδρυτής της DINERS CLUB στην Ελλάδα και πρωτοπόρος του πλαστικού χρήματος στη χώρα μας

2001: H Western Union® Financial Services Inc. γίνεται μέτοχος της Εταιρίας κατά 25%

2003-2004: Το χαρτοφυλάκιο των υπηρεσιών διευρύνεται και η Χριστόφορος Κ. Βαρβίας σχεδιάζει και εισάγει νέα χρηματοοικονομικά προϊόντα & υπηρεσίες

2011: Η Ελληνική εταιρία λαμβάνει άδεια Ιδρύματος Πληρωμών και μετονομάζεται σε WorldΒridge

2014: Αλλάζει ο διακριτικός τίτλος της εταιρείας σε Paylink